Los estados financieros son los

instrumentos que la Administración utiliza para reflejar los efectos

financieros de las transacciones y otros sucesos, agrupándolos en grandes

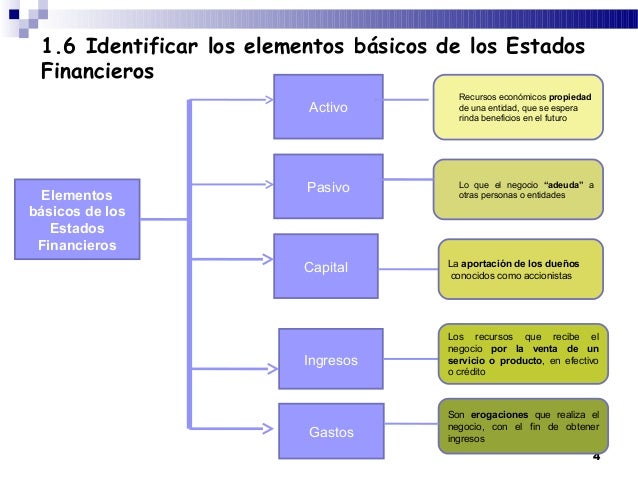

categorías, de acuerdo con sus características económicas. Son cinco elementos

básicos que componen la contabilidad: activo, pasivo, capital o patrimonio,

gastos e ingresos. Todos ellos deben seguir un itinerario lógico para su

adecuada contabilización, cuyos pasos son: definición, reconocimiento y

medición; los cuales quedan reflejados en los estados financieros.

La presentación de dichos elementos,

tanto en el Estado de Situación Financiera, como en el estado de resultados implica un

proceso de subdivisión. Por ejemplo, los activos y pasivos pueden ser

clasificados según su naturaleza, o de acuerdo con su función en la actividad

empresarial, a fin de presentar la información de la forma más útil a los

usuarios para los propósitos de toma de decisiones económicas. Los activos,

pasivos y el patrimonio neto, que son elementos relacionados directamente con

la medición o valoración de la situación financiera en el Estado de Situación

Financiera, los ingresos y los gastos, que son elementos directamente

relacionados con medición o valoración del desempeño o rendimiento en el estado

de gestión o estado de resultados. Debido a que el estado de flujo de efectivo

utiliza generalmente elementos del estado de ganancias y pérdidas y cambios en

los elementos del Estado de Situación Financiera, el Marco Conceptual no identifica

ningún elemento exclusivo de tal estado financiero.

Ejm: Los activos y pasivos pueden

ser clasificados según su naturaleza, o de acuerdo con su función en la

actividad, a fin de presentar la información de forma más útil a los usuarios

para los propósitos de la toma de decisiones económicas, tanto en el Estado de Situación

Financiera como en el estado de resultados.

ACTIVO

Es un recurso controlado por la

entidad como resultado de sucesos pasados u ocurridos, del cual la misma espera

obtener en el futuro, beneficios económicos o potencial de servicios. Un activo

es un bien que la empresa posee y que puede convertirse en dinero u otros

medios líquidos equivalentes. El activo es el conjunto de bienes, derechos y

otros recursos de que dispone una empresa, ya sean tangibles o intangibles, de

los que es probable que la empresa obtenga beneficios económicos en el futuro. Se

divide en:

Activo no Corriente o activo Fijo: bienes y derechos adquiridos con

intención de que permanezcan en la empresa durante más de un año, que no se han

adquirido con fines de venta; como maquinarias y bienes inmuebles. Activo fijo,

o no corriente, son aquellos bienes que no varían durante el ciclo de

explotación de la empresa (o el año fiscal). Por ejemplo, el edificio donde una

fábrica o monta sus productos es un activo fijo porque permanece en la empresa

durante todo el proceso de fabricación y venta de los productos.

Activo Corriente o Activo Circulante: bienes y derechos adquiridos

con intención de que permanezcan menos de un año; como es el caso de las

existencias. Activo circulante, o corriente, es aquel activo

líquido a la fecha de cierre del ejercicio, o convertible en dinero dentro de

los doce meses siguientes. Con una mayor precisión terminológica, podríamos

decir que el "activo corriente" o "activo circulante" se

refiere a aquellos recursos del ente que poseen una alta rotación o movilidad.

PASIVO

Es una obligación presente en la

entidad, surgida a raíz de sucesos pasados u ocurridos al vencimiento de la

cual, y para cancelarla, la entidad espera desprenderse de recursos que

contienen beneficios económicos: sobregiros Bancarios, Cuentas por pagar,

deudas a largo plazo, Provisiones de Beneficios sociales. El pasivo son las deudas

que la empresa posee, se recogen las obligaciones y representa lo que se debe a

terceros: pagos a bancos, salarios, proveedores, impuestos, etc. El

pasivo está formado por las obligaciones hacia terceros (pasivo exigible). Muchos autores los dividen en Pasivos a corto, mediano y largo

plazo, dependiendo del tiempo en que se cancelan las obligaciones. Para clasificar los pasivos, podemos

diferenciarlos entre:

Pasivo no exigible: fondos

propios propiedad de los titulares del Capital. Está formado por todas las

partidas que han sido aportadas por los socios de una empresa (capital y

reservas) y que constituyen, por tanto, sus fondos propios.

Pasivo exigible: las deudas que

la empresa posee frente a terceros y deben devolverse a proveedores, bancos u

otros acreedores.

PATRIMONIO

Patrimonio neto es la parte

residual de los activos de la empresa, una vez deducidos todos sus pasivos. Son

los fondos propios, por ser la diferencia entre el activo y el pasivo exigible, son

por tanto el valor contable neto de la empresa, ya que representa el valor de

los bienes y derechos que la empresa no

debe a nadie.

El capital contable de las

entidades lucrativas se clasifica de acuerdo con su origen, en:

a) capital contribuido,

conformado por las aportaciones de los propietarios de la entidad; y

b) capital ganado, conformado por

las utilidades y pérdidas integrales acumuladas, así como, por las reservas

creadas por los propietarios de la entidad.

INGRESOS:

Un ingreso es el incremento de

los activos o el decremento de los pasivos de una entidad, durante un periodo

contable, con un impacto favorable en la utilidad o pérdida neta o, en su caso,

en el cambio neto en el patrimonio contable y, consecuentemente, en el capital

ganado o patrimonio contable, respectivamente. El reconocimiento de un ingreso

debe hacerse sólo cuando el movimiento de activos y pasivos impacte favorablemente al capital

ganado o patrimonio contable de la entidad, a través de la utilidad o pérdida

neta, o en su caso, del cambio neto en el patrimonio contable, respectivamente.

COSTOS Y GASTOS:

El costo y el gasto son

decrementos de los activos o incrementos de los pasivos de una entidad, durante un periodo contable, con

la intención de generar ingresos y con un impacto desfavorable en la utilidad o

pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y,

consecuentemente, en su capital ganado o patrimonio contable, respectivamente. El

costo y el gasto representan el esfuerzo económico efectuado por la

administración para alcanzar sus logros y generar ingresos, el reconocimiento

de un costo o un gasto, debe hacerse sólo cuando el movimiento de activos y

pasivos impacte desfavorablemente al capital ganado o patrimonio contable de

una entidad, a través de la utilidad o pérdida neta o, en su caso, del cambio

neto en el patrimonio contable, respectivamente. Por costo debe entenderse,

para fines de los estados financieros, que es el valor de los recursos que se entregan o prometen

entregar a cambio de un bien o un servicio adquirido por la entidad, con la

intención de generar ingresos.

Referencia:

Autor: C.P.C. Florencio Bernal Pisfil - Actualidad Empresarial

https://www.mef.gob.pe/es/consejo-normativo-de-contabilidad/niif

No hay comentarios:

Publicar un comentario