PLAN DE CUENTAS

El

Plan de Cuentas denominado también Manual Contable, representa la estructura

del sistema De contabilidad, una relación que comprende todas las cuentas que

han de ser utilizadas al desarrollar la contabilidad de una empresa y poder

reflejar sus operaciones, indicando los motivos de cargo y abono, el significado

de su saldo y la coordinación establecida entre ellas. Se trata pues de un

catálogo que es el marco y el instrumento de normalización contable utilizado

por un Estado, o a veces un grupo de Estados, que sirve de referencia para

registrar las transacciones llevadas a cabo por un ente, que ordena las cuentas

por afinidades en grupos que permitan una fácil verificación de la situación de

una empresa. Contiene el número y el nombre de cada cuenta que se usa,

colocadas en el orden de las cinco clasificaciones básicas de los elementos de los

estados financieros.

Es

requisito para la aplicación del PCGE, observar lo que establecen las NIIF. De

manera adicional y sin poner en riesgo la aplicación de lo dispuesto por las

NIIF, se debe considerar las normas del derecho, la jurisprudencia y los usos y

costumbres mercantiles.

Objetivos:

El Plan Contable General Empresarial (PCGE) tiene como objetivos:

La

acumulación de información sobre los hechos económicos que una empresa debe

registrar según las actividades que realiza, de acuerdo con una estructura de

códigos que cumpla con el modelo contable oficial en el Perú, que es el que

corresponde a las Normas Internacionales de Información Financiera – NIIF

Proporcionar

a las empresas los códigos contables para el registro de sus transacciones, que

les permitan, tener un grado de análisis adecuado; y con base en ello, obtener

estados financieros que reflejen su situación financiera, resultados de operaciones

y flujos de efectivo.

Proporcionar

a los organismos supervisores y de control, información estandarizada de las

transacciones que las empresas efectúan.

El PORQUE Utilizar el PCGE

Porque

la contabilidad de las empresas se debe encontrar suficientemente detallada

para permitir el reconocimiento contable de los hechos económicos, de acuerdo a

lo dispuesto por este PCGE, y así facilitar la elaboración de los estados

financieros completos, y otra información financiera.

Las

empresas deben establecer en sus planes contables hasta cinco dígitos, los que

se han establecido para el registro de la información según este PCGE. En

algunos casos, y por razones del manejo del detalle de información, las

empresas pueden incorporar dígitos adicionales, según les sea necesario,

manteniendo la estructura básica dispuesta por este PCGE. Tales dígitos

adicionales pueden ser necesarios para reconocer el uso de diferentes monedas;

operaciones en distintas líneas de negocios o áreas geográficas; mayor detalle

de información, entre otros.

Si

las empresas desarrollan más de una actividad económica, se deben establecer

las subcuentas y divisionarias que sean necesarias para el registro por

separado de las operaciones que corresponden a cada actividad económica.

Las

empresas pueden utilizar los códigos a nivel de dos dígitos (cuentas) y tres

dígitos (subcuentas) que no han sido fijados en este PCGE, siempre que

soliciten a la Dirección Nacional de Contabilidad Pública la autorización

correspondiente, a fin de lograr un uso homogéneo.

ESTRUCTURA DEL PLAN CONTABLE GENERAL

EMPRESARIAL

El

Plan se encuentra desarrollado hasta un nivel de cinco dígitos, de acuerdo a la

información que se pretende identificar como detalle. La codificación de las

cuentas, subcuentas y divisionarias previstas, se han estructurado sobre la

base de lo siguiente:

Elemento: Se identifica con el primer

dígito y corresponde a los elementos de los estados financieros, excepto para

el dígito “8” que corresponde a la acumulación de información para indicadores

nacionales, y el dígito “0” para cuentas de orden.

Rubro o cuenta: a nivel de dos dígitos,

es el nivel mínimo de presentación de estados financieros requeridos, en tanto

clasifica los saldos de acuerdo a naturalezas distintas.

Subcuenta: Acumula clases de activos,

pasivos, patrimonio neto, ingresos y gastos del mismo rubro, desagregándose a

nivel de tres dígitos.

Divisionaria: Se descompone en cuatro

dígitos. Identifica el tipo o la condición de la subcuenta, u otorga un mayor

nivel de especificidad a la información provista por las subcuentas. Es el caso

por ejemplo, de las cuentas por cobrar o pagar comerciales; de los inmuebles,

maquinaria y equipo, y de los tributos.

Sub divisionaria: Se presenta a nivel

de cinco dígitos. Indica valuación cuando existe más de un método para medirla,

u otorga un nivel de especificidad mayor. Por ejemplo, en el caso de las

Inversiones inmobiliarias, e Inmuebles, maquinaria y equipo, se distinguirá

entre activos medidos al costo o valor razonable; y en lo referido a un mayor

nivel de detalle, por ejemplo, se ha incorporado el tipo de vinculación entre

partes relacionadas, en las cuentas por cobrar y pagar entre aquellas.

PROCEDIMIENTO DE ACTUALIZACIÓN Y VIGENCIA

Las

cuentas contables se encuentran afectadas por el intensivo proceso de revisión

de las normas contables vigentes, y por el desarrollo de nuevas formas y tipos

de negocios, o sobre aspectos hasta ahora no discutidos, lo que dará lugar previsiblemente

a otras modificaciones a las NIIF, o a la incorporación de nuevas NIIF.

Consecuentemente, la actualización del PCGE debe constituirse en un proceso

continuo.

La

Dirección Nacional de Contabilidad Pública, en uso de sus facultades, dictará

los procedimientos que estime necesarios para la actualización permanente del

Plan Contable General Empresarial, a través de normativa adicional y la emisión

de opiniones sobre aspectos que requieren alguna regulación, previa consulta al

Consejo Normativo de Contabilidad. Dentro de este procedimiento se contempla la

auscultación periódica con organismos profesionales y con profesionales de la

contabilidad.

Referencia:

https://www.mef.gob.pe/contenidos/conta_publ/documentac/VERSION_MODIFICADA_PCG_EMPRESARIAL.pdf

LA CUENTA

En contabilidad existen dos formas de interpretar lo que significa una cuenta, tal como a

continuación se presenta:

a)

Como parte integrante del Proceso Contable:

Una cuenta es el instrumento de que se vale la técnica contable para

registrar los cambios que las distintas transacciones causan en los elementos

patrimoniales y en los resultados; por ello cada sistema contable tiene una

cuenta por separado para cada uno de los elementos de los estados financieros.

Asimismo se le puede definir como el soporte del proceso donde se almacenan

todas las informaciones referidas a un objeto dado o un hecho determinado, con

el propósito de permitir la clasificación homogénea y esquemática de tal

información, para favorecer el ordenamiento del proceso contable. Por dicha

razón Horngreen, Harrison y Bamber señalan que es el

instrumento básico de los resúmenes contables.

b)

Por lo que Representan:

Las cuentas son los elementos mínimos que recogen los efectos de las

transacciones, eventos o sucesos que realiza una empresa, por lo tanto, recogen

las alteraciones patrimoniales que se producen en un ente, representando los

distintos elementos de los estados financieros (activos, pasivos, patrimonio,

ingresos y gastos). Otra forma de interpretar las cuentas es considerarlas como

representaciones clasificadas de los elementos de los estados financieros que

se emplean para comprender, expresando los aumentos o disminuciones de valor

experimentados en un periodo determinado y simplificar la masa de transacciones

realizadas por un ente contable.

Por ende se define a la Cuenta como el “registro donde se anota en

forma clara, ordenada y comprensible los aumentos y disminuciones que sufre un

valor o concepto del activo, pasivo o capital contable, como consecuencia de

las operaciones realizadas por la entidad”.

Autores españoles señalan de una manera más completa que debe

entenderse por Cuenta a un estado

De representación de la evolución y situación de una magnitud económica

con independencia de la Sufrida por las restantes. Se trata de un instrumento conceptual

contable que nos permite concretar la realidad económica analizada bajo la perspectiva

del Principio de Dualidad. Teniendo en cuenta el proceso contable las funciones

serían las siguientes:

Clasificativa: Al reunir y clasificar, de

acuerdo con un sistemático criterio previo todos los hechos económicos (hechos

contables).

Histórica: Al ir recogiendo en cada fecha

de las mutaciones sufridas por cada magnitud económica (Elemento de los estados

financieros), explicándonos toda su evolución y situación hasta el momento

actual, tanto conceptual como numéricamente.

Prospectiva: Al permitir proyectar hacia el

futuro, basándonos en su evolución histórica y en el marco en que se

desenvuelve la unidad económica, el comportamiento de la magnitud o elemento de

los estados financieros que singulariza.

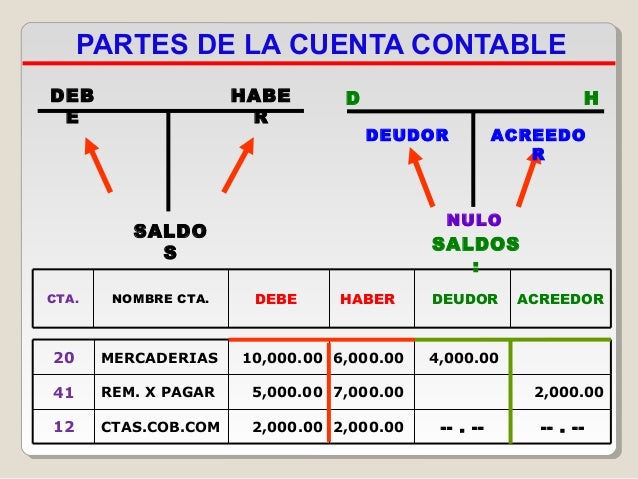

Estructura de la Cuenta

Una cuenta normalmente se le grafica en forma de una T (conocido

también como esquema del mayor), de tal forma que se puede decir que consta de dos

partes: la primera va a recoger

el monto inicial (de ser el caso) y los incrementos producidos en el período y

la segunda recoge las

disminuciones que se producen en el período. Las reglas básicas respecto al uso

de las cuentas son las siguientes:

a) Para cuentas del Activo: El saldo inicial e incrementos se anotan en él debe y las

disminuciones en el haber.

b) Para cuentas del Pasivo: El saldo inicial e incrementos se anotan en el

haber y las disminuciones en él debe.

c) Para cuentas del Patrimonio: El saldo inicial e incrementos se anotan en el haber y las

disminuciones en él debe.

d) Para cuentas de Resultado: No tienen saldo inicial, las cuentas de gastos tienen naturaleza

deudora y las cuentas de ingreso tienen naturaleza acreedora.

La diferencia entre los importes del debe y el haber, o lo que es lo mismo

decir la diferencia entre las columnas del debe y del haber, se denomina saldo, pudiendo ser éste: (i) deudor (cuando las cantidades del debe exceden las

del haber), (ii) acreedor (cuando el

haber excede las sumas del debe), o (iii) saldado o sin saldo (cuando las sumas del debe son iguales a las del

haber).

Principio de Partida Doble

o Dualidad

Para registrar las operaciones o transacciones es necesario que se

conozca la regla básica de la Contabilidad, introducida por Fray Luca Paccioli conocida

como la Partida Doble que se basa en la premisa “a todo cargo corresponde un

abono”. Conforme con lo anterior cada operación registrada debe tener, por lo menos,

un cargo y un abono, por un importe igual; o lo que es lo mismo la suma de los cargos

tiene que ser igual a la suma de los abonos.

Se trata de una forma de enfocar la observación de la realidad económica

en la que siempre pueden abstraerse dos elementos dentro de la esfera de un único

sujeto (entidad contable) que realiza el hecho económico, el primero un empleo,

aplicación o efecto y el segundo un recurso, origen o causa; es decir, existen

dos efectos en todo hecho contable. Por ejemplo, cuando se recibe un dinero se

incrementa el patrimonio de la empresa, pero ¿cuál fue el motivo?, ¿por qué?, la

respuesta puede ser porque un cliente nos canceló. Es importante entender que

en todo hecho contable quedan afectados como mínimo dos elementos

patrimoniales; por lo tanto, no hay deudor sin acreedor ni acreedor sin deudor.

Referencia: www.caballerobustamante.com.pe/

ELEMENTO 1: CUENTA

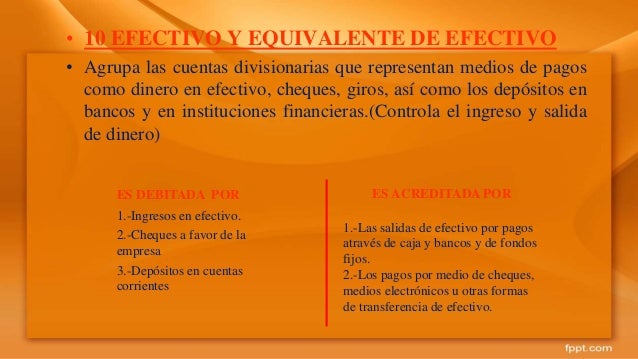

10 EFECTIVO Y EQUIVALENTES DE

EFECTIVO

Son todos aquellos medios de pago a disposición de la empresa,

representado por el efectivo y equivalentes de efectivo, certificados

bancarios, depósitos a plazo y fondos sujetos a restricción que impidan su

disposición. Dado que registran los movimientos del efectivo, sin considerar la

disponibilidad de los mismos, con el fin de cumplir con una adecuada

presentación en los Estados Financieros, los saldos que representen partidas a

largo plazo, serán mostrados como Activo no Corriente. De esta forma se

mostrará como Corriente el disponible representado por los medios de pago en

efectivo y sus equivalentes de efectivo, y como no Corriente aquellos depósitos

a plazo cuyo vencimiento excede a los doce (12) meses posteriores a la fecha

del balance.

ESTRUCTURA

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO

101 Caja

102 Fondos

fijos

103 Efectivo

en tránsito

104 Cuentas

corrientes en instituciones financieras

1041 Cuentas

corrientes operativas

1042 Cuentas

corrientes para fines específicos

105 Otros

equivalentes de efectivo

1051 Otros

equivalentes de efectivo

106

Depósitos en instituciones financieras

1061

Depósitos de ahorro

1062

Depósitos a plazo

107 Fondos

sujetos a restricción

1071 Fondos

Sujetos a Restricción

DETALLE

101 Caja. Efectivo en caja.

102 Fondos fijos. Efectivo

establecido sobre un monto fijo o determinado.

103 Efectivo en tránsito. Fondos en

movimiento entre los distintos establecimientos de la empresa, así como los que

se encuentren en poder de las empresas transportadoras de caudales.

104 Cuentas corrientes en instituciones financieras. Saldos de efectivo de la empresa en cuentas corrientes de

disponibilidad inmediata.

105 Otros equivalentes de efectivo. Incluye instrumentos financieros equivalentes de efectivo, emitidos por

instituciones financieras, y de naturaleza disponible a requerimiento del

tenedor del instrumento, tales como certificados bancarios.

106 Depósitos en instituciones financieras. Depósitos en ahorros y a plazo determinado.

107 Fondos sujetos a restricción. Efectivo que no puede utilizarse libremente, ya sea por disposición de alguna

autoridad competente o por mandato judicial.

Contenido:

Agrupa las subcuentas que representan medios de pago como dinero en

efectivo, cheques, giros, entre otros, así como los depósitos en instituciones

financieras, y otros equivalentes de efectivo disponibles a requerimiento del

titular. Por su naturaleza corresponden a partidas del activo disponible; sin

embargo, algunas de ellas podrían estar sujetas a restricción en su disposición

o uso.

Reconocimiento y Medición

Las transacciones se reconocen al valor nominal. Los saldos de moneda

extranjera se expresarán en moneda nacional al tipo de cambio al que se

liquidarían las transacciones a la fecha de los estados financieros que se

preparan.

Es debitada por:

• Las

entradas de efectivo a caja y por reembolso de fondos fijos.

• Los depósitos

de cheques en instituciones financieras, las entradas de efectivo por medios

electrónicos y otras formas de ingreso de efectivo.

• La

diferencia de cambio, si se incrementa el tipo de cambio de la moneda

extranjera.

• Las notas

de abono emitidas por instituciones financieras.

Es acreditada por:

• Las

salidas de efectivo por pagos a través de caja y bancos y de fondos fijos.

• Los pagos

por medio de cheques, medios electrónicos u otras formas de transferencia de

efectivo.

• La

diferencia de cambio, si disminuye el tipo de cambio de la moneda extranjera.

• Las notas

de cargo emitidas por instituciones financieras.

Los fondos fijos son montos de cuantía determinada, que son

reembolsables para mantener el saldo autorizado, mientras que los saldos en

caja son variables. En las cuentas corrientes en instituciones financieras se

incluyen aquéllas que tienen fines específicos, tales como las que corresponden

a fideicomisos. Para propósitos del estado de flujos de efectivo, los saldos de

efectivo y equivalentes de efectivo, contienen el saldo de esta cuenta, excepto

los fondos sujetos a restricción, pero sin limitarse necesariamente a esta

cuenta. Los equivalentes de efectivo también pueden encontrar contenidos en la

cuenta 11 Inversiones financieras.

Referencia: Libro de Caballero Bustamante - Dinamica Contable

ELEMENTO 2: ACTIVO REALIZABLE

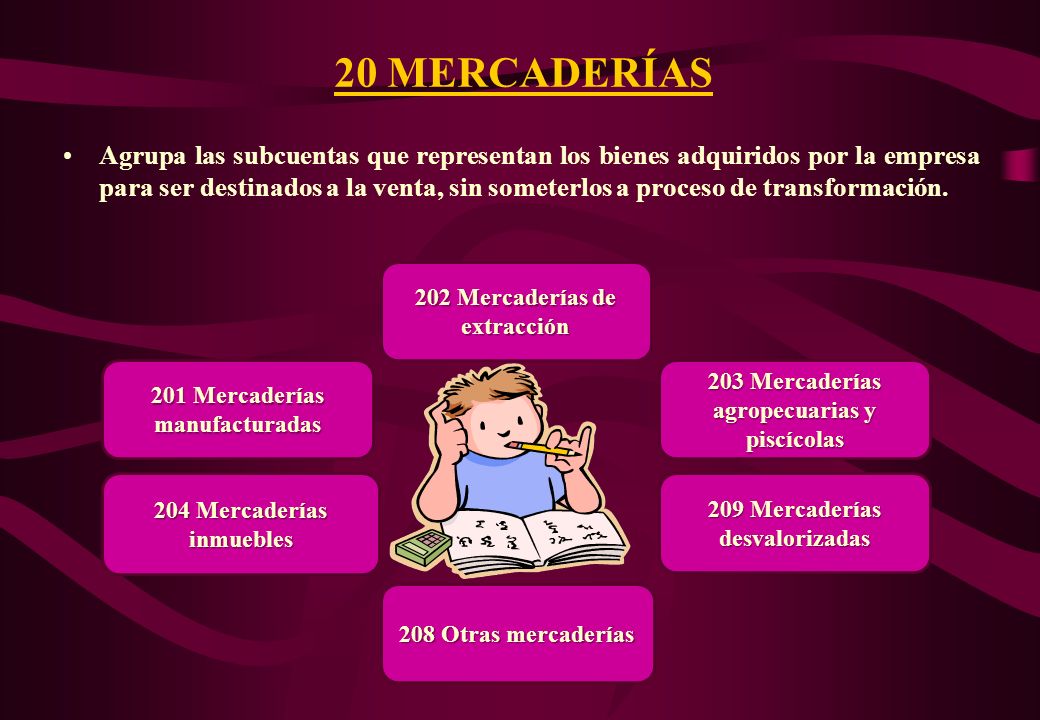

CUENTA 20 MERCADERIAS

*Definición de Existencias:

Existencia son todos aquellos bienes que tiene una empresa y que se

encuentran disponible para la venta en el período regular, que pueden estar en

proceso de producción o que se eximirán al ser empleados en la elaboración de

otros productos o al ser usados para consumo propio de las operaciones. Según

el párrafo 6 de la NIC

2 (modificada en 2003): Existencias, son activos que

cumplen las siguientes características:

a) Poseídos para ser vendidos en el curso normal de la operación;

b) En proceso de producción con vistas a esa venta;

c) En forma de materiales o suministros, para ser consumidos en el

proceso de producción, o en la prestación de servicios.

Conforme con el párrafo 8 de la NIC

2, entre los inventarios se incluyen los bienes

comprados y almacenados para su reventa, entre los que se encuentran, por

ejemplo, las mercaderías adquiridas por un minorista para su reventa a sus

clientes, y también los terrenos u otras propiedades de inversión que se tienen

para ser vendidas a terceros; los productos terminados o en curso de fabricación

mantenidos por la entidad, así como los materiales y suministros para ser

usados en el proceso productivo.

* Análisis del elemento 2 “Activo realizable”

Comprende las cuentas con los códigos 20 a la 29, las mismas que están

referidas a los bienes y servicios acumulados de propiedad de la empresa, cuyo

destino es la venta, así como los bienes destinados al proceso productivo, los

manufacturados, los recursos naturales y los productos biológicos, y las

existencias de servicios, cuyo ingreso asociado no se devenga.

Se incorpora en este elemento, como Cuenta 27, los activos no

corrientes mantenidos para la venta, referidos a activos inmovilizados cuya

recuperación se espera realizar principalmente a través de su venta en vez de

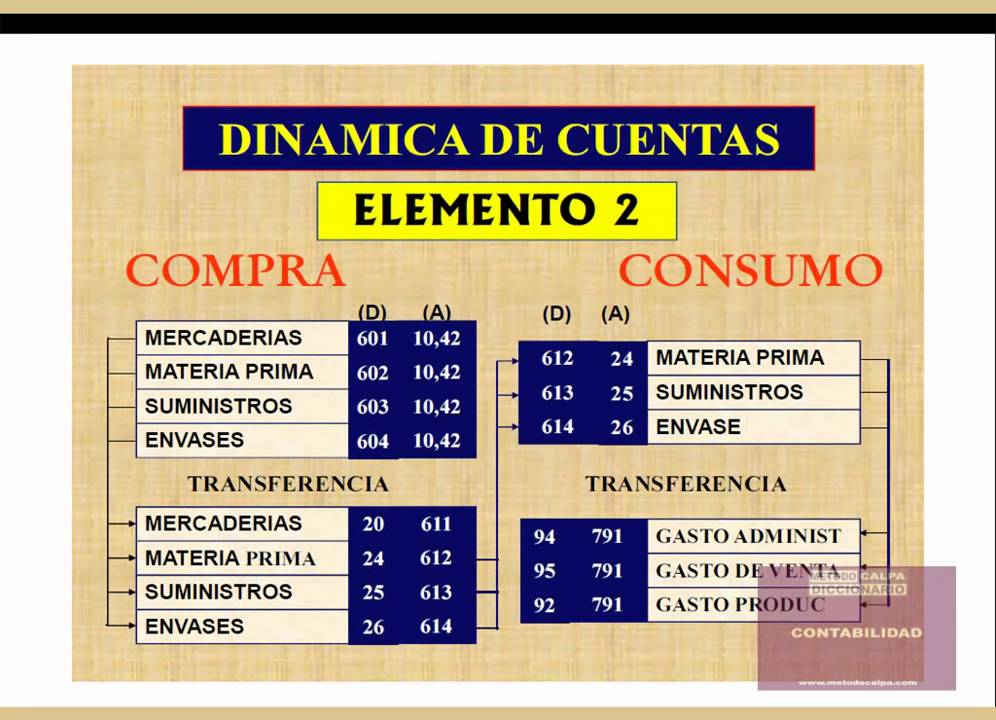

su uso continuo. La dinámica de las adquisiciones de existencias por lo general

serán registradas y transferidas a sus cuentas pertinentes teniendo como

contrapartida la cuenta 61 Variación de existencias. Asimismo, los productos

elaborados, en proceso, subproductos, desechos y desperdicios, y envases y

embalajes fabricados en el período serán transferidos a las cuentas correspondientes

a través de la cuenta 71 Variación de la Producción almacenada. Cabe señalar que

una vez realizada la venta de las existencias, la salida de las mismas serán

registradas contra la cuenta 69 Costo de Ventas.

DESCRIPCION:

El término Mercaderías comprende los artículos de comercio que se

tienen para su venta, bienes adquiridos y almacenados para su reventa. Agrupa

las subcuentas que representan los bienes adquiridos por la empresa para ser

destinados a la venta, sin someterlos a proceso de transformación.

ESTRUCTURA:

20 MERCADERÍAS

201

Mercaderías manufacturadas

2011

Mercaderías manufacturadas

20111 Costo

20112 Valor

razonable

202

Mercaderías de extracción

203

Mercaderías agropecuarias y piscícolas

2031 De

origen animal

2032 De

origen vegetal

204

Mercaderías inmuebles

208 Otras

mercaderías

DETALLE

201 Mercaderías manufacturadas. Productos

adquiridos, ya elaborados y listos para su venta.

202 Mercaderías de extracción. Productos

originados en recursos naturales extraídos, que han sido adquiridos para su

venta sin haber sido transformados.

203 Mercaderías agropecuarias y piscícolas. Productos de origen animal y vegetal que se adquieren con el objetivo

de venderlos sin transformarlos.

204 Mercaderías inmuebles. Activos

inmobiliarios que se adquieren con el propósito de su venta.

208 Otras mercaderías. Mercaderías

adquiridas para la venta que no se contemplan en las subcuentas anteriores.

Reconocimiento y Medición:

Las mercaderías se registrarán a su costo de adquisición, incluyendo

todos los costos necesarios para que las mercaderías tengan su condición y

ubicación actuales. Las salidas de existencias de mercaderías se reconocen de

acuerdo con las fórmulas de costeo de PEPS, promedio ponderado o costo

identificado. Para los efectos de la medición al cierre del período que se

reporta, se aplica la regla de valuación de costo de adquisición o valor neto

de realización, el menor. La excepción a esta regla corresponde a los productos

agrícolas y forestales en la oportunidad de su cosecha o recolección, y a las

materias primas que los intermediarios miden de acuerdo con su cotización

internacional; mercaderías en ambos casos, que se miden a su valor razonable.

Las diferencias de cambio originadas en pasivos en moneda extranjera

serán aplicadas a resultados.

Es debitada por:

• El costo de las mercaderías adquiridas con abono a la subcuenta 611 -

Variación de existencias mercaderías.

• El costo de las mercaderías devueltas por los clientes, con abono a

la subcuenta 691 – Costo de ventas Mercaderías.

• El incremento de valor de las mercaderías que se miden al valor

razonable.

• Los sobrantes de mercaderías.

Es acreditada por:

• El costo de las mercaderías vendidas, con cargo a la subcuenta 691 -

Costo de ventas - Mercaderías.

• El costo de las mercaderías devueltas a proveedores con cargo a la

subcuenta 611 - Variación de existencias - Mercaderías.

• La disminución de valor de las mercaderías que se miden al valor

razonable.

• Los faltantes de mercaderías, determinados por referencia a

inventarios físicos.

• El castigo de mercaderías.

Referencia: Dinámica Contable- Actualidad empresarial

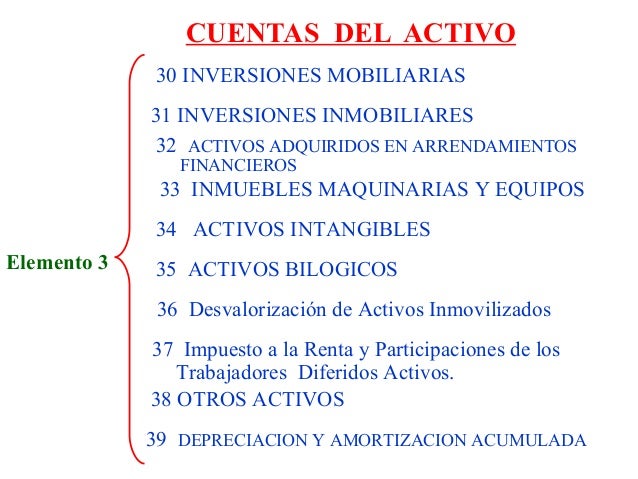

ELEMENTO 3: ACTIVO

REALIZABLE

Comprende las cuentas de la 30 hasta la 39, las mismas que incluyen las

inversiones mobiliarias e inmobiliarias; los inmuebles, maquinaria y equipo, los

activos biológicos; los intangibles, así como otros activos que no son de

realización en el corto plazo.

Asimismo, se encuentran las inversiones inmobiliarias y los inmuebles,

maquinaria y equipo adquiridos bajo la modalidad de arrendamiento financiero.

Se espera que estos activos permanezcan en la entidad más de un período o

ejercicio económico completo.

RECONOCIMIENTO

Teniendo en

cuenta la diversidad de bienes que conforman el elemento 3 es importante

conocer en qué oportunidad se deben reconocer alguno de ellos:

a) Activos Financieros: Según el párrafo

14 de la NIC 39, deben reconocerse en su balance cuando, y solo cuando, se

convierta en parte obligada, según las cláusulas contractuales del elemento en

cuestión

b) Inmuebles, maquinaria y equipo, se reconoce como activo, conforme con la NIC 16 cuando: i) sea probable

que la entidad obtenga beneficios económicos futuros derivados del mismo ii) el

costo del bien pueda ser medido confiablemente.

c) Bienes adquiridos mediante un contrato de arrendamiento

financiero, el arrendatario según el párrafo 20 de la NIC 17 reconocerá inicialmente en su balance el bien al comienzo del plazo de arrendamiento. A estos efectos, se entiende por comienzo del plazo de arrendamiento a la fecha a partir de la cual el arrendatario tiene el

derecho a utilizar el

activo arrendado.

d) Inversiones Inmobiliarias. Se

reconocerán según el párrafo 16 de la NIC 40 cuando: i) sea probable que los

beneficios económicos futuros que estén asociados con tales propiedades fluyan

hacia la entidad y se ii) se pueda medir el costo confiablemente.

e) Activos biológicos. Se reconocerán

según el párrafo 10 de la NIC 41 cuando y sólo cuando: i) la entidad controla

el activo como resultado de sucesos pasados, ii) es probable que fluyan a la entidad

beneficios económicos futuros asociados con el activo iii) el valor razonable o

el costo del activo pueda ser medido en forma confiable.

f) Intangibles. Según el párrafo

21 de la NIC 38, se reconocerán si y solo si i) es probable que los beneficios

económicos futuros que se han atribuido al mismo fluyan a la entidad y ii) el

costo del activo pueda ser valorado de forma confiable.

BASES DE MEDICIÓN:

Es importante tener en cuenta las bases de medición dispuestas en las

NIIFS, para los rubros contenidos en el elemento 3 Activo Inmovilizado materia

de análisis, por cuanto en virtud a ellos el Nuevo Plan Contable General

Empresarial ha efectuado la respectiva desagregación en las sub divisionarias

de cada una de las cuentas que lo conforman cuando se puedan aplicar como

políticas contables diferentes bases.

Medición Inicial:

a) Activos Financieros, distintos de inversiones

en subsidiarias y asociadas. Al reconocer inicialmente el bien lo medirá por su

valor razonable. Además, en el caso de un activo que no se contabilice al valor

razonable con cambios en resultados, también se considerará los costos de transacción

que sean directamente atribuibles a la compra o emisión del mismo.

b) Inversiones en subsidiarias (filiales) o asociadas (afiliadas) se miden al costo o según la NIC 39.

c) Todo elemento de propiedades, planta y equipo, según el párrafo 15 de la NIC 16 se valorará por su costo. El costo comprende su precio de adquisición incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio de carácter comercial. Se incluye también dentro de este concepto los costos directamente relacionados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la

gerencia; así como también

los costos estimados de

desmantelamiento o retiro del elemento.

d) Los bienes adquiridos mediante contratos de arrendamiento

financiero deberán reconocerse registrando un activo y un pasivo por el mismo importe, igual al valor razonable del bien arrendado, o bien al valor presente de los pagos mínimos de arrendamiento, si éste fuera menor, determinados al inicio del arrendamiento.

e) Las propiedades de inversión, según el párrafo 20 de la NIC 40 se medirán inicialmente al costo,

incluyéndose también los costos asociados a la transacción.

f) Los activos biológicos, conforme con el

párrafo 12 de la NIC 41, en el momento de su reconocimiento debe medirse a su

valor razonable menos los costos estimados en el punto de venta, salvo que se aplique

el costo porque no pueda medirse confiablemente el valor razonable.

g) Intangibles. Se valorarán

inicialmente, según el párrafo 24 de la NIC 38, por su costo.

Medición Posterior:

a) Inversiones mantenidas hasta el vencimiento: se medirán al costo amortizado (3) utilizando el método de la tasa efectiva.

b) Inversiones en acciones y/o participaciones en subsidiarias y

asociadas, se medirán al valor de participación patrimonial. En este caso el

inversor reconocerá los ingresos de la inversión sólo en la medida en que recibe distribuciones de ganancias acumuladas de la entidad participada, surgidas después de la fecha de adquisición. Otros importes que provienen de ganancias anteriores se reconocen como una reducción de la inversión.

c) Inversiones inmobiliarias. Según el

párrafo 56 de la NIC 40, después del reconocimiento inicial, la entidad que elija

el modelo del costo valorará todas sus propiedades de inversión aplicando los requisitos

establecidos en la NIC 16 para ese modelo. Por otro lado, conforme con el

párrafo 33 de la NIC 40, la entidad que escoja el modelo del valor razonable

medirá todas sus propiedades de inversión al valor razonable.

d) Inmuebles, Maquinaria y Equipo e Intangibles. El párrafo 29 de la NIC 16 y el párrafo 72 de la NIC 38, establecen que la entidad elegirá como política contable entre el modelo del costo o el modelo de la revaluación. El modelo de la revaluación se debe aplicar a todos los demás activos pertenecientes a la misma clase, salvo en el caso de intangibles que no exista un mercado activo para esa clase de activos.

e) Activos Biológicos. Se medirán a su

valor razonable menos los costos estimados en el punto de venta. En resumen a

lo expuesto, a continuación graficamos la aplicación del valor razonable, para

el rubro Activo Inmovilizado.

Es debitada por:

• El costo de adquisición de los instrumentos financieros.

• El valor de las acciones recibidas por distribución de utilidades

como pago de deudores.

• La diferencia de cambio en caso se incremente el tipo de cambio, cuando

se trate de instrumentos financieros representativos de deuda.

• La recuperación de valor por la aplicación del costo amortizado bajo

el método de la tasa de interés efectiva, o por la aplicación del método de

participación patrimonial.

Es acreditada por:

• El costo de los instrumentos financieros vendidos o redimidos.

• La diferencia de cambio si disminuye el tipo de cambio, en el caso de

instrumentos financieros representativos de deuda.

• La reducción del valor por la aplicación del costo amortizado bajo el

método de la tasa de interés efectiva, o por la aplicación del método de

participación patrimonial.

• Los dividendos recibidos correspondientes a períodos anteriores a la

fecha de adquisición.

Referencia: www.caballerobustamante.com.pe/

Sugiero este software contable es sumamente sencillo ya que aplicado correctamente proveen de información útil para la toma de decisiones y el buen desempeño. https://www.excel-accounting-budget-analysis.com , herramienta con la que puedes contar para simplificar, a bajo costo, todo tipo de procesos contables.

ResponderEliminar