Las características cualitativas son los requisitos que debe reunir la

información financiera contenida en los estados financieros para asegurar el

cumplimiento de los objetivos, dichas características deben verse como un

conjunto de cualidades que orientan a la elaboración de la información financiera,

por ende, La información financiera contenida en los estados financieros debe

reunir determinadas características cualitativas con la finalidad de ser útil

para la toma de decisiones de los usuarios generales.

Las características fundamentales que se le atribuye a la información

financiera son utilidad y confiabilidad. Además, se debe tener en consideración

la confiabilidad y la comparabilidad. Este conjunto de características deben

hacer de los informes financieros una fuente firme, eficaz y didáctica para su

buen uso.

a) Utilidad:

Esta característica sirve para evaluar la capacidad de la administración al

utilizar con eficacia los recursos de la empresa que permiten lograr los

objetivos propuestos. Esta característica implica; Informar a los

administradores y autoridades de la empresa el resultado de sus transacciones, Informar

a los propietarios y accionistas el grado de seguridad de sus inversiones y

productividad, Informar a los acreedores sobre la solvencia que posee la

empresa y la suficiencia de su capital de trabajo, así como su liquidez para

tener indicadores que señalen la recuperación de las inversiones realizadas, Informar

al Gobierno sobre el cumplimiento de las obligaciones fiscales, Informar sobre

las utilidades a los trabajadores, pues ellos participan en los resultados de

operación de la empresa.

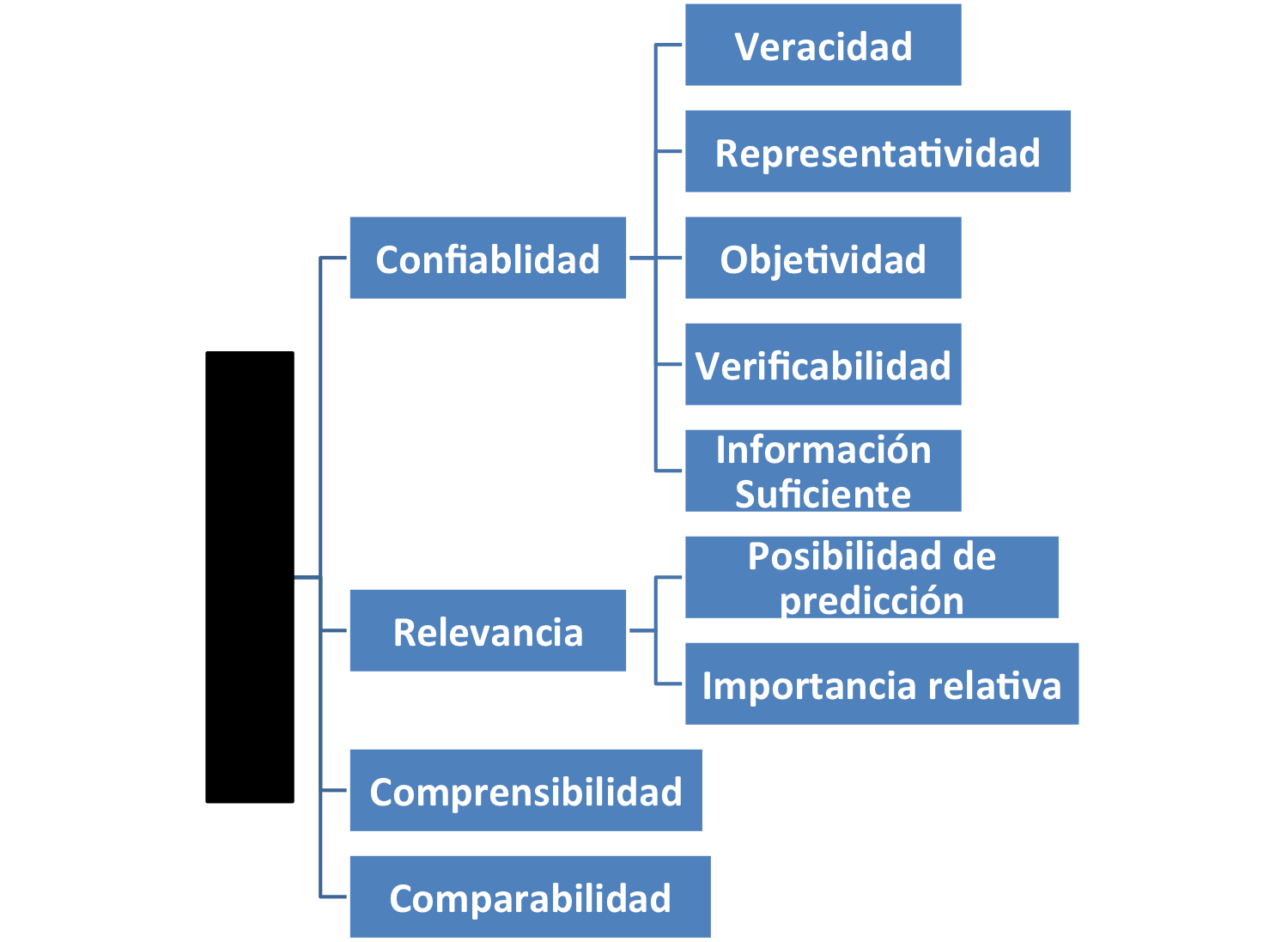

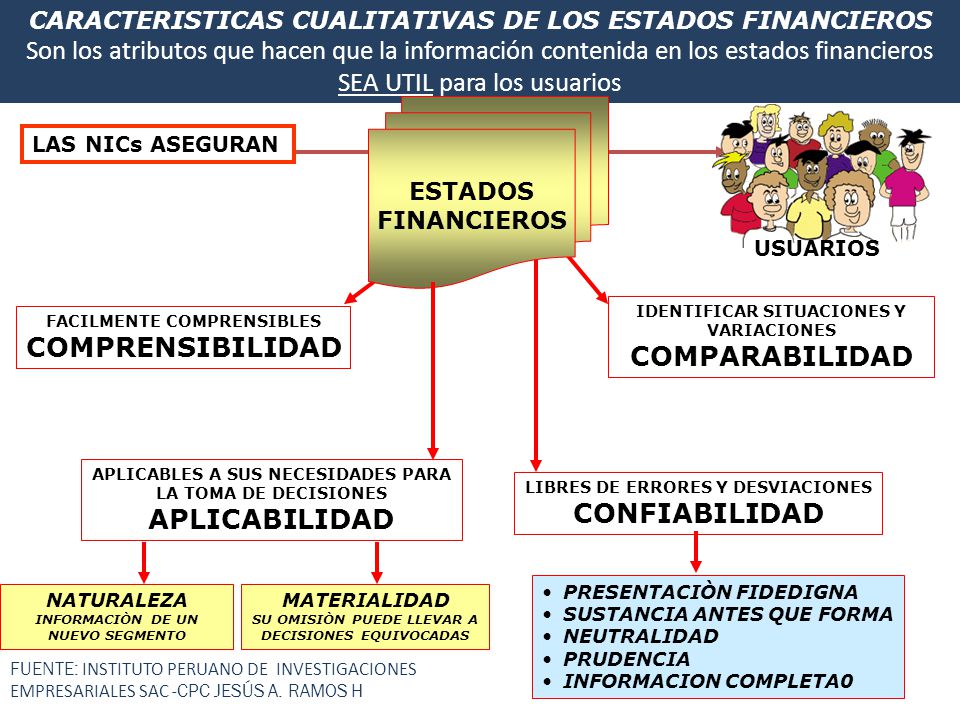

b) Confiabilidad: Los EE.FF. Deben ser fidedignos de la realidad

financiera de la empresa. La información no debe tener errores

materiales, ni subjetividades, asimismo debe ser prudente para que, de esta

manera, pueda dar confianza al usuario que la utiliza. La información posee la

cualidad de fiabilidad cuando está libre de error material y de sesgo o

prejuicio y los usuarios pueden confiar en que es la imagen fiel de lo que

pretende representar, o de lo que puede esperarse razonablemente que represente.

La información puede ser relevante, pero tan poco fiable en su naturaleza, que

su reconocimiento pueda ser potencialmente una fuente de equívocos. Por lo

tanto, esta requiere del cumplimiento de los siguientes requisitos necesarios para

la obtención de la confiabilidad.

c) Comprensibilidad:

Los EE.FF. Deben abarcar todas las actividades u

operaciones de la empresa, por ende, la información debe ser de fácil comprensión

para todos los usuarios, y deberá contener términos precisos y notas

aclaratorias para términos difíciles si es necesario.

d) Comparabilidad:

Los EE.FF. Deben ser comparables con

otros períodos de la misma empresa y con otras firmas de la misma actividad. La

información se debe presentar de acuerdo con las normas y políticas contables,

y a su vez, debe permitir la fácil comparación con periodos anteriores, para

conocer la tendencia y realizar la comparación con otras empresas.

e) Relevancia:

la información posee la cualidad de Relevancia cuando ejerce influencia

sobre las decisiones económicas de los

que la utilizan, ayudándoles a evaluar sucesos pasados, presentes o futuros, o

bien para confirmar o corregir evaluaciones realizadas anteriormente. La Relevancia

de la información se ve afectada por su

naturaleza e importancia relativa o materialidad, entendiéndose por esta última

cuando su omisión o presentación errónea pueda influir en las decisiones

económicas de los usuarios, tomadas a partir de los estados financieros; dependiendo

de la cuantía de la partida omitida o del error de evaluación en su caso.

f) Orden

y Sistematismo: Los estados financieros deben estar regidos por las normas

contables y deben seguir un sistema ordenado en la relación a sus cuentas. El

encabezado del informe debe indicar el tipo de documento al que se refiere,

además, el nombre de la empresa y la fecha de su formulación. En la parte

principal del documento figurará su contenido y los principales datos.

Asimismo, al pie de estos tendrá que aparecer las firmas de quien los formuló,

el propietario o representante legal, además de las notas a los estados

financieros, ya que forman parte de ellos.

g) Oportuna:

la Información financiera debe estar disponible, antes que pierda capacidad para influir

en la toma de decisiones, si la información no está disponible cuando es

requerida carece de Relevancia y tiene poco nula utilidad.

h) Restricción

de costo sobre la utilidad de la información: los beneficios de poseer la información contable

deben ser mayores que los costos que origina su preparación

Importancia de los estados financieros:

En el mundo de los negocios hay

una premisa: "lo que no se mide no se controla", y si no se controla

evidentemente está destinado al fracaso. Esta premisa, en la actual coyuntura

económica, advierte sin lugar a dudas de la importancia y necesidad de llevar

al día la contabilidad y así disponer de los estados financieros actualizados.

Para que una empresa pueda tomar decisiones

acertadas, debe sin duda contar con información clara, oportuna y

precisa.

La importancia de los estados

financieros es que permite evaluar la posición financiera, presente y pasada, y

los resultados de las operaciones de una empresa y emitir un juicio cualitativo

y diagnosticar la situación y perspectiva de la empresa, para así poder

valorar, si presenta una buena o mala situación o si está actuando

adecuadamente, con el fin de tomar decisiones adecuadas.

Fuentes:

Si tiene duda en como llevar la contabilidad de una empresa, en En Sadre te podemos ayudar

ResponderEliminar