COSTOS

CÓMO DEFINIR LOS COSTOS

El término "costos" en si no tiene

un significado determinado pero implica sacrificio en algo. Puede definirse cómo la medida, en términos

monetarios, de los recursos sacrificados para conseguir un objetivo dado. Si se le asocia con alguna otra palabra, como

por ejemplo costo de producción, costo social, costo de capital, costo de

oportunidad, etc. entonces estaremos vinculando el término “costo” a una acción

indicada para definirlo posteriormente en función a ésta acción. No siempre se utiliza la palabra “costo” con

el mismo significado, lo que permite que en ocasiones, conduzca a razonamientos

incorrectos.

Definición de contabilidad de

costos, es una parte del sistema contable general que permite conocer cuánto

cuesta producir un artículo, podría decirse que es un subsistema del sistema

general cuyo ámbito de aplicación está definido, lógicamente para las empresas

industriales; sin embargo en su contexto teórico posibilita ser aplicable para

cualquier otro tipo de empresas u organizaciones, es decir su marco conceptual

permite adquirir los criterios válidos en sector agrícolas, pecuarios,

alimentos e inclusive identificar el costo de un servicio o actividad.

Elementos Generales De La Contabilidad De Costos.

La contabilidad de costos es una

herramienta de la administración que consiste en determinar cuánto vale

producción un artículo o prestar un servicio en sus tres elementos: Materiales

directos, MOD, costos indirectos de fabricación El fin primordial de la

contabilidad de costos es servir de herramienta de control a la administración

para disminuir costos y así obtener más beneficios. Todo producto está

compuesto por tres elementos que son: Materiales, mano de obra, los costos

indirectos de fabricación. Los costos son un sistema contable y como tal, puede

clasificarse así: Según sus componentes, que son: Materiales directos, MOD,

costos indirectos de fabricación. Según la forma de producir que puede ser:

Costos por órdenes específicos, por procesos y por ensamble. Según la fecha de cálculo,

que se subdivide en: Históricos y predeterminados. Que los determinados a su

vez, se subdividen en: estimados y estándares. Según la forma de contabilizarse

que puede ser. Costeo real; Costeo normal y costeo estándar.

Contabilidad de costos frente a

la contabilidad financiera. La contabilidad financiera es el sistema de

información cuya finalidad es la de suministrar información a terceras personas

que tengan necesidad de conocer la situación financiera y económica de la empresa,

los oriente en la toma de sus decisiones. La contabilidad financiera además de

ser una herramienta de control sirve para determinarla utilidad que generaría

una empresa en un periodo determinado. La contabilidad de costos tiene relación

con la contabilidad financiera en la forma como se integra con ella así:

• En el Estado de Situación

Financiera, los costos van a formar parte del activo corriente, por medio de la

cuenta inventarios de productos terminados.

• En el estado de resultados, el

costo de los productos terminados vendidos se presenta restando a los ingresos

operacionales y de esta manera hallaría utilidad bruta en ventas.

Las empresas de producción es

aquélla que se dedica a la transformación de la materia prima, convirtiéndola

en un producto totalmente elaborado, mediante la acción de un proceso

productivo en el que se le agregan los valores de mano de obra directa y de

costos indirectos de fabricación. Como puede apreciarse los costos de toda

empresa manufacturera serán integrados por tres elementos que son: materiales

directos, mano de obre directa y carga fabril.

OBJETIVOS DE LOS COSTOS

*Proporcionar informes relativos

a costos para medir la utilidad (estado de resultado) y evaluar los inventarios

(balance general).

*Ofrecer información para el

control administrativo de las operaciones y actividades de la empresa (informes

de control).

*Proporcionar información a la

administración para fundamentar la planeación y la toma de decisiones (análisis

y estudios especiales).

Diferencia entre costo y gasto

Costo es todo desembolso, pasado,

presente o futuro, que se involucra al proceso de producción, cuyo valor queda

incluido en los productos y contablemente se observa en los inventarios

(desembolso capitalizable. Gasto es todo desembolso o erogación relacionada con

los departamentos de administración y ventas, cuyo valor se consume en el

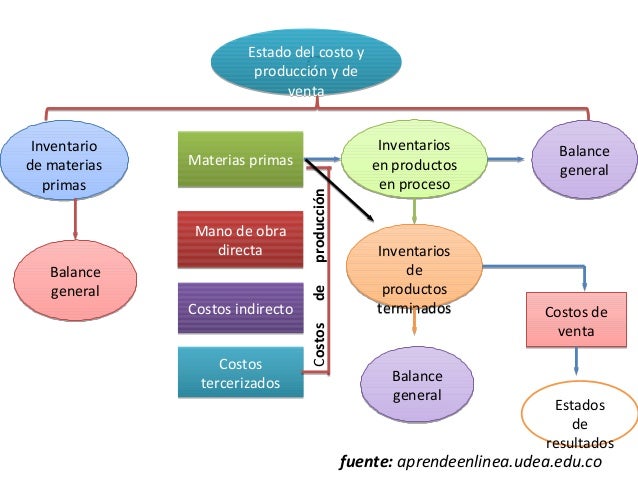

periodo contable (desembolso no capitalizable. Elementos del costo En el costo

de fabricación se identifican tres elementos: las materias primas, la mano de

obra directa y los costos indirectos de fabricación, conceptos básicos que

deben agrupar los valores de todo lo necesario para cumplir con el proceso

productivo y que más adelante se ampliaran en detalle.

Referencia:

http://www.usmp.edu.pe/recursoshumanos/pdf/Costos.pdf

Sistema de Costos

De una Empresa de Servicios

En las empresas industriales y

comerciales es un común denominador manejar una contabilidad de costos, a fin

de obtener un control del margen de rentabilidad y de la eficiencia en la

utilización de los insumos, mano de obra y el capital de trabajo, sin embargo

no necesariamente ocurre lo mismo con aquellas empresas cuyo objeto consiste en

prestar servicios.

Este fenómeno obedece a que, en

principio, no se cuentan con mercaderías o existencias en volumen relevantes,

que nos obligue a llevar un control, puesto que el aspecto en el que se enfoca

la producción es en el recurso humano. Sin embargo, este matiz no acarrea que la

contabilidad de costos para este tipo de empresas sea un despropósito, por el

contrario nos permitirá medir el desempeño de la empresa y el impacto de las

medidas adoptadas por los directivos.

En este contexto, consideramos

que la adopción de la contabilidad de costos por parte de una empresa de

servicios no solo obedece a la exigencia que la Ley del Impuesto a la Renta

prescribe respecto de contribuyentes que presten ingresos importantes –cuya

inobservancia se sanciona con una multa pecuniaria– sino a la conveniencia de

efectuar las mediciones aludidas que, finalmente, proveerán la información

relativa al costo de la prestación de servicios y, con ello, la pertinencia del

precio de estos.

Todas las empresas cuyos ingresos

en el ejercicio anterior sean superiores a 1,500 UIT están obligadas a llevar

registros de costos, en virtud de la interpretación de la legislación del

impuesto a la renta efectuada por la Superintendencia Nacional de

Administración Tributaria (Sunat) y ratificada por el Tribunal Fiscal en

reiterada jurisprudencia.

Así lo sostuvo el tributarista

Guillermo Ruiz Secada al recomendar a las empresas de servicios que se

entendían excluidas de este deber acatarlo, al igual que las empresas

productivas, no solo para evitar reclamos que luego sean declarados infundados

por el citado colegiado sino también para impedir la imposición de multas de

hasta 25 UIT.

Para estructurar el costo de un

servicio se debe tener en cuenta lo especificado en el párrafo 19 de la NIC 2:

Existencias, que dice: “En el caso de que un prestador de servicios tenga

existencias, las valorará por los costos que suponga su producción. Estos

costos se componen fundamentalmente de mano de obra y otros costes del personal

directamente involucrado en la prestación del servicio, incluyendo personal de

supervisión y otros costos indirectos distribuibles. La mano de obra y los

demás costos relacionados con las ventas, y con el personal de administración

general, no se incluirá en el costo de las existencias, pero contabilizarán

como gastos del ejercicio en el que se hayan incurrido. Los costos de las

existencias de un prestador de servicios no incluirán márgenes de ganancia ni

costos indirectos no atribuibles que, a menudo, se tiene en cuenta en los

precios facturados por el prestador de servicios”.

Las empresas de servicios como

tal no tienen inventario y si lo llegan a tener, es de pequeñas proporciones,

por lo general su producción es frecuentemente intangible y a la vez difícil de

definir; por ejemplo, una compañía de publicidad su producto es el promocionar

a su cliente, para esto utiliza diversos recursos físicos como vallas, tiempo

en TV y radio, Internet, pero como tal lo que produce es algo intangible. Los bufetes

de abogados son organizaciones dedicadas a la prestación de servicios que

elaboran productos tangibles, tales como documentos jurídicos. Las empresas de

servicios comúnmente emplean cantidades muy significativas de mano de obra.

Frecuentemente, sus cuentas de inventarios son usualmente un almacén de

suministros, donde se almacenan los artículos básicos que se usan en la

prestación de servicio.

En el caso de las empresas de

servicios, la estimación de costos se vuelve un poco más complicada pues prácticamente

todos son costos fijos.

Los costos de servicios,

generalmente, están formados por el desembolso de las horas por remuneraciones,

suministros, gastos de transporte, consumo energético, alquileres, depreciación

del mobiliario, seguros, etc. La estructura de los costos de servicios depende

de la naturaleza del giro del negocio

¿DEBE UNA EMPRESA DE SERVICIOS TENER UN SISTEMA DE COSTOS?

En un mundo tan competitivo,

resulta fundamental establecer el precio de lo que venderemos, de modo que este

se encuentre en sintonía con los precios de los productos que los demás ofrecen

(valor de mercado), un producto con un precio por encima del promedio de los

que ofrece la competencia podría provocar la lenta venta de los productos

ofrecidos y un precio por debajo del promedio podría significar pérdida de

liquidez en el corto plazo.

Toda actividad empresarial supone

en algún momento la realización de operaciones de venta, ya que el emprendedor

que ha decidido organizarse y crear una empresa, terminará finalmente

ofreciendo al mercado un producto, el cual puede ser de naturaleza tangible

(muebles o inmuebles) o inmaterial (servicios o intangibles).

Por consiguiente, resulta vital

conocer el costo de nuestras ventas, sea del rubro al cual nos dediquemos. Una

empresa siempre tendrá un objeto social, un producto que vender y necesidad de

conocer cuánto le cuesta producirlo o fabricarlo. El hecho de que una actividad

sea la de vender servicios no implica que esta deje de tener un costo de

ventas, concepto que ayudará a los que dirigen el negocio para que puedan medir

el desempeño de la empresa y el impacto que sus medidas están produciendo en

esta.

Existen varias teorías sobre la

conformación del costo, y la contabilidad ha adoptado el concepto de

acumulación; bajo esta premisa, el costo de fabricar o producir un bien o

servicio está conformado por todos los desembolsos necesarios para obtenerlos o

realizarlos.

El primer elemento está

representado por las materias primas que conforman la base material de lo que

será ofrecido como producto. Para explotarlas es necesario desarrollar un

esfuerzo, el cual recibe el nombre de mano de obra, conformando así, el segundo

elemento. Los elementos de la naturaleza conformados por las materias primas y

la mano de obra constituyen los dos elementos fundamentales de la producción.

La suma de sus importes recibe el nombre de costo primo, en algunas actividades

de servicios, la materia prima está presente, como en el caso de las empresas

del sector construcción, en otras, simplemente no existe como elemento primo,

pero sí, a nivel secundario (suministros diversos, útiles de oficina, etc.)-

El anterior plan contable, el

Plan Contable General Revisado, adolecía de las cuentas apropiadas para

registrar financieramente el costo de ventas de empresas de servicios; por

ello, las empresas de este giro de negocios, presentaban una diversidad de

formas para registrar el costo de ventas. Esta falta de uniformidad ha sido

resuelta por el nuevo Plan Contable General Empresarial.

Sistemas de costos y procedimientos de costeo

*Los sistemas

de acumulación de costos a efectos de la determinación de los costos de la

producción son los siguientes:

a) Sistema de

costos por órdenes específicas. Cuando el régimen de producción es lotificada o

interrumpida.

b) Sistema de

costos por procesos. Cuando el régimen de producción es continúo.

*Además,

existen los siguientes procedimientos de costeo que facilitan la determinación

del costo de producción:

a) Costeo de

producción conjunta. Cuando la producción es simultánea, es decir, de una misma

materia prima se obtienen varios productos y muchas veces se obtienen

subproductos.

b) Costos

estándares. Es un procedimiento de valorización de la producción del costo de

producción sobre la base de técnicas de costeo especiales se aproximan al costo

presupuestado.

c) Costeo

basado en actividades. Metodología moderna encargada de distribuir los costos

indirectos de producción a los productos que se elaboran.

COSTOS UNITARIOS

La cifra del

costo total es generalmente insatisfactoria desde el punto de vista del

control, puesto que el volumen de producción varía significativamente de un

periodo a otro. Por lo tanto, debe disponerse de un denominador común, por

ejemplo, los costos unitarios para poder comparar los cambios en volumen y

cantidad. La cifra de costo unitario se calcula dividiendo el costo total entre

el número de unidades producidas. Las unidades producidas pueden ser toneladas,

kilos, metros, litros, etc.

Referencia:

http://aempresarial.com/servicios/revista/278_5_VRPJDVTRNCBPEKJYUFZQVEYIORNBBAWXSMGVIAMVDNKIYUGSZF.pdf

CLASIFICACIÓN DE LOS

COSTOS

Existen diferentes enfoques sobre

la clasificación de los costos. Así tenemos por ejemplo:

1) De acuerdo con la función que desarrollan en la empresa:

a) Costos de producción. Que están relacionados con la

transformación de la materia prima en

productos terminados, por tanto, están relacionados directamente con la

materia prima directa, mano de obra directa y los costos indirectos de

fabricación.

*Costo de materia prima: Es el costo integrado a los productos como

por ejemplo, la malta utilizada para producir cerveza, el tabaco para producir

cigarros, la harina de trigo para hacer pan, la madera para la fabricación de

muebles, etc.

*Costo de mano de obra: Es el costo que interviene directamente en

la transformación del producto, por ejemplo: sueldo del mecánico, del soldador,

del carpintero, del pintor, etc.

*Gastos indirectos de fabricación: Los costos que intervienen en la

transformación de los productos, con excepción de la materia prima y la mano de

obra directa. Por ejemplo, el sueldo del supervisor, mantenimientos

energéticos, depreciación, combustibles, lubricantes, consumo de agua de la

planta, etc.

b) Costos de distribución o venta: Son aquellos desembolsos

relacionados con la colocación del producto o del servicio en el mercado, por

ejemplo: publicidad, comisiones de vendedores, etc.

c) Costos de administración: Son aquellos que se originan en el

área administrativa como pueden ser sueldos, teléfono, oficinas generales, etc.

2) De acuerdo a la identificación con las actividades productivas de la

empresa:

Costos directos. Aquellos que se identifican con las órdenes de

producción o con los centros de costos. Están constituidos por la materia prima

directa, los materiales directos y la mano de obra directa.

Costos indirectos: Son todos aquellos que no se pueden identificar

con las órdenes de producción o con los centros de costos de la empresa, como

por ejemplo: sueldos de profesionales y técnicos de la producción, mano de obra

indirecta, materiales indirectos, contribuciones sociales, derechos sociales,

gastos de fabricación, etc.

3) De acuerdo al tiempo de cálculo:

Costos históricos: Son aquellos que ya han incurrido y sirven de

base para hacer la contabilidad financiera de acuerdo a principios de

contabilidad y a Normas Internacionales de Contabilidad.

Costos predeterminados: Todos aquellos que se calculan antes de la

fabricación del bien o la prestación del servicio. Estos costos pueden ser

costos estimados y costos estándares. Este tipo de costos se utilizan para

fines de planificación gerencial.

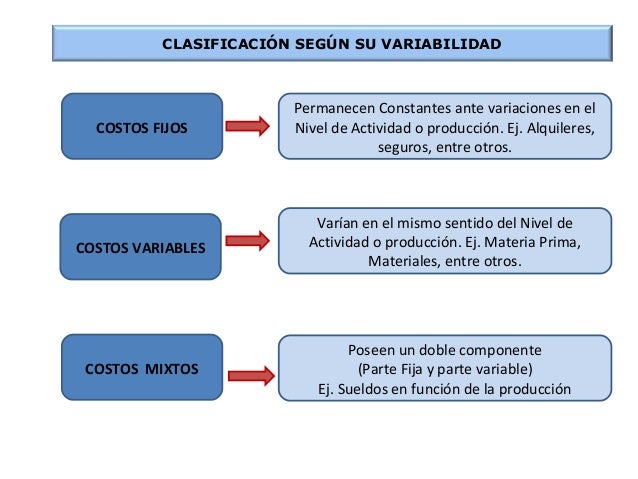

4) De acuerdo con el comportamiento del costo:

Costos fijos: Son todos aquellos que permanecen constantes durante

el proceso productivo u operativo y, tienen una tendencia a bajar en la medida

que aumenta el volumen de producción.

Costos variables: Según Kohler, los costos variables, son gastos

operativos, que varían directamente, algunas veces en forma proporcional con

las ventas o con el volumen de producción, los medios empleados, la utilización

u otra medida de actividad: ejemplos: materiales consumidos, la mano de obra

directa; la fuerza motriz, los suministros, la depreciación (sobre la base de

producción); las comisiones sobre ventas, etc. Según Welsch, los costos

variables son aquellas partidas de costo que varían.

En proporción directa con la

producción o actividad en un centro de responsabilidad. Los costos variables

son costos de actividad porque se acumulan como resultado de la producción,

actividad o trabajo realizado. No existirían si no fuera por la realización de

alguna actividad. Los costos variables aumentan o disminuyen directamente con

cambios en la producción; por eso, si se duplica la producción, el costo

variable se duplica; o si la producción disminuye en un 10%, el costo disminuye

en la misma proporción. La siguiente lista presenta los factores principales

que una empresa debe considerar al establecer una definición de costos

variables.

Referencia:

http://aempresarial.com/web/revitem/5_13812_57981.pdf

OTROS ENFOQUES DE CLASIFICAR LOS COSTOS

1)

De

acuerdo con la toma de decisiones:

Costos relevantes: Son aquellos costos futuros esperados. Para que

un costo sea relevante es necesario que sea comparativo a fi n de poder tomar

una decisión.

Costos irrelevantes: Son los costos pasados o costos históricos.

2)

De

acuerdo con el tipo de sacrificio en que se ha incurrido:

Costos desembolsables: Son aquellos que implicaron una salida de

efectivo, motivando a que puedan registrarse en la información generada por la

contabilidad. Dichos costos se convertirán más tarde en costos históricos; los

costos desembolsables pueden llegar o no a ser relevantes al tomar decisiones

administrativas. Un ejemplo de un costo desembolsable es la planilla de

remuneraciones del personal.

Costos de oportunidad: Aquellos que se originan al tomar una

determinación provocando la renuncia a otro tipo de alternativa que pudiera ser

considerada al llevar a cabo la decisión. Un ejemplo de costo de oportunidad es

el siguiente. Una empresa tiene actualmente el 30% de la capacidad de su

almacén ociosa y un fabricante le solicita alquilar dicha capacidad ociosa por

S/.12 000 mensuales. Al mismo tiempo, se presenta la oportunidad a la empresa

de participar en un nuevo mercado, lo cual traería consigo que se ocupara el

área ociosa del almacén. Por esa razón, al efectuar el análisis para determinar

si conviene o no extenderse, debe considerar como parte de los costos de

expansión a los S/.12.000 que dejará de ganar por no alquilar el almacén.

3)

De

acuerdo con el cambio originado por un aumento o disminución en la actividad:

Costos diferenciales: Son los aumentos o disminuciones en el costo

total, o el cambio en cualquier elemento del costo, generado por una variación

en la operación de la empresa. Estos costos son importantes en el proceso de la

toma de decisiones, pues son los que mostrarán los cambios o movimientos sufridos

en las utilidades de la empresa ante un pedido especial, un cambio en la

composición de líneas, un cambio en los niveles de inventarios, etc.

·

Costos

decrementales: Cuando los costos diferenciales son generados por

disminuciones o reducciones en el volumen de operación, reciben el nombre de

costos decrementales. Por ejemplo, al eliminarse una línea de la composición

actual de la empresa se ocasionarán costos decrementales, como consecuencia de

dicha eliminación.

·

Costos

incrementales: Aquellos en que se incurre cuando la variación en los costos

son ocasionados por un aumento en las actividades u operaciones de la empresa,

un ejemplo típico es la consideración de la introducción de una nueva línea a

la composición existente, lo que traerá por consecuencia la aparición de

ciertos costos que reciben el nombre de incrementales.

4)

De

acuerdo con su relación a una disminución de actividades:

Costos evitables: Aquellos plenamente

identificables con un producto o un departamento, de modo que, si se elimina el

producto o el departamento, dicho costo se suprime, por ejemplo: el material

directo de una línea que será eliminada del mercado.

Costo inevitable: Aquellos que no se

suprimen, aunque el departamento o producto sea eliminado de la empresa; por

ejemplo, si se elimina el departamento de ensamblado, el salario del jefe de

producción no se modificar.

Referencia: http://aempresarial.com/servicios/revista/269_5_GBTPPFSGZQZWHCCHPOQNZPDFYLLTJYFPZYFPEXVEOVAWXDDMRU.pdf - Actualidad Empresarial

EL PUNTO DE EQUILIBRIO Y SU IMPORTANCIA EN LA TOMA DE

DECISIONES

Todo gerente necesita saber por

anticipado, si un nuevo producto o una nueva empresa, van a producir utilidad o

no y en qué nivel de actividad comienza esa utilidad. Para determinarlo se

puede utilizar el análisis de punto de equilibrio (break-even point). Este es

un análisis eminentemente contable. Aunque los recursos ofrecidos por las hojas

de cálculo hacen innecesario el cálculo por fórmulas, se presentan para

ilustrar el concepto que hay detrás de la idea de punto de equilibrio.

Una de las funciones que tienen

los responsables de tomar decisiones gerenciales en una empresa es decidir

sobre la base de un estudio acucioso del análisis de los costos de la empresa,

razón por la cual consideramos en este artículo los tópicos relacionados con el

punto de equilibrio, el costo directo y la relevancia de los costos. El área de

costos y contabilidad de la empresa debe tener en cuenta lo señalado en la NIC

2, en el párrafo 10, que indica: “El costo de los inventarios comprenderá todos

los costos derivados de su adquisición y transformación, así como otros costos

en los que se haya incurrido para darles su condición y ubicación actuales”.

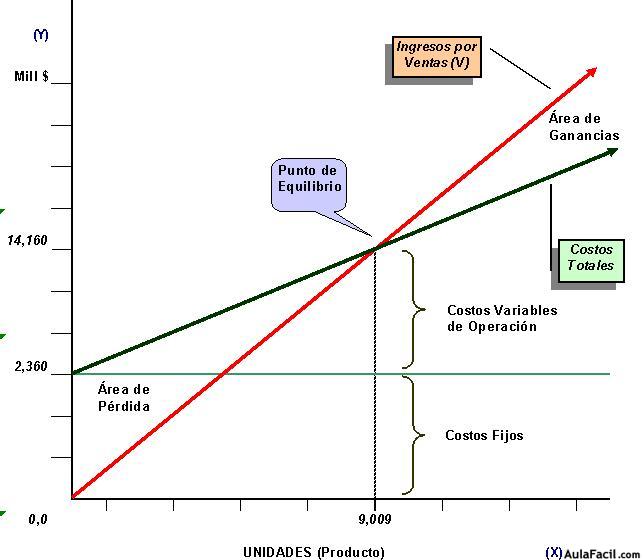

Análisis del punto de equilibrio

El análisis de

costo-volumen-utilidad comprende el análisis del margen de contribución y el

punto de equilibrio. El margen de contribución constituye la diferencia entre

las ventas y los costos variables y el punto de equilibrio representa la

intercepción entre el costo total y los ingresos de la empresa. El análisis del

punto de equilibrio se apoya en el fundamento de la variabilidad de los costos,

la identificación y la medición separadas de los componentes fijo y variable

del costo.

El análisis del Punto de

equilibrio permite profundizar la información adicional de las características

económicas de la compañía. Se usa para evaluar el efecto aproximado de

distintas alternativas de precios, costos variables y costos fijos. El análisis

de equilibrio se basa normalmente en los datos planificados de la empresa los

cuales le sirven al gerente general para poder tomar decisiones económicas para

desarrollar la entidad.

“Punto de equilibrio” es un

concepto de las finanzas que hace referencia al nivel de ventas donde los

costos fijos y variables se encuentran cubiertos. Esto supone que la empresas,

en su

Punto de equilibrio, tiene un

beneficio que es igual a cero, es decir, no gana dinero, pero tampoco pierde.

En el punto de equilibrio, por tanto, una empresa logra cubrir sus costos y

gastos. Posteriormente al incrementar sus ventas, logrará ubicarse por encima

del punto de equilibrio y obtendrá beneficio. En cambio, una caída de sus

ventas desde el punto de vista de equilibrio generará pérdidas al negocio. La

estimación del punto de equilibrio permitirá que una empresa, aún antes de

iniciar sus operaciones, sepa qué nivel de ventas necesita para recuperar la

inversión. En caso de que no llegue a cubrir los costos, la compañía deber

realizar modificaciones hasta alcanzar un nuevo punto de equilibrio.

Para hallar su punto de

equilibrio, la empresa debe conocer cuáles son sus costos. Este cálculo debe

considerar todos los desembolsos. Es necesario, además, clasificar los costos

en variables y en fijos. El paso siguiente es encontrar el costo variable

unitario, que es el resultado de la división entre el número de unidades

fabricadas y las unidades vendidas. Entonces se podrá aplicar la fórmula del

punto de equilibrio, comprobar los resultados y analizarlos.

Los factores

determinantes del punto de equilibrio son:

a) El

volumen de producción afectará de forma directa a los costos variables,

mientras que los costos fijos no son influidos por este.

b) El

tiempo afecta al punto de equilibrio de forma que se puede dar solución a los

problemas de forma oportuna.

c) Los

artículos y las líneas de producción deben tomarse en consideración para no

caer en producciones que no generan utilidades.

d) Los

datos reales y presupuestados permitirán determinar las variaciones, analizar

qué situación las provocó, a fi n de aplicar soluciones pertinentes.

e) La

competencia que lance un producto similar al mercado, con un menor precio de

venta, obliga al reestudio del punto de equilibrio de la gestión de la empresa.

El análisis de equilibrio

permite conocer las características siguientes:

a) Gastos fijos, gastos variables

y gastos totales, a diferentes volúmenes de producción y venta.

b) Potencial de utilidades

y pérdidas antes y después de impuestos, a diferentes volúmenes de producción y

venta.

c) Margen de seguridad; es decir,

la relación de las ventas presupuestadas a las ventas de equilibrio.

d) Monto de las ventas en el

punto de equilibrio.

Costo Fijo: Son

aquellos en los que incurre la empresa y que en el corto plazo o para ciertos

niveles de producción, no dependen del volumen de productos.

Costo Variable: Costo

que incurre la empresa y guarda dependencia importante con los volúmenes de fabricación.

El análisis del margen de contribución y el análisis del

punto de equilibrio se basan en una serie de supuestos que deben ser claramente

comprendidos, por ejemplo:

a) El concepto de variabilidad de los costos, es decir

costos fijos y costos variables.

b).La existencia de una escala relevante de validez (es

decir, de actividad) para usar los resultados del análisis.

c) La existencia de un solo producto o, en el caso de

productos múltiples, la mezcla de ventas entre los productos se mantiene

constante.

d).Las políticas básicas de la administración relativas a

las operaciones no cambiarán sensiblemente en el corto plazo.

e). El nivel general de precios (es decir, la inflación o la

deflación) seguirá esencialmente estable en el corto plazo.

f).Los niveles de ventas y de producción están

sincronizados; es decir, el inventario se mantiene esencialmente constante

g).La eficiencia y la productividad por persona se

mantendrán sin alteración en el corto plazo.

Referencia:

http://aempresarial.com/asesor/adjuntos/Devengo.pdf

C.P.C. Isidro Chambergo Guillermo Actualidad Empresarial Nº 271

http://aempresarial.com/asesor/adjuntos/Devengo.pdf

C.P.C. Isidro Chambergo Guillermo Actualidad Empresarial Nº 271

No hay comentarios:

Publicar un comentario