Normas Internacionales de Contabilidad Oficializadas – NIC

NIC

Muchas

entidades de todo el mundo preparan y presentan estados financieros para

usuarios externos. Aunque estos estados financieros pueden parecer similares

entre un país y otro, existen en ellos diferencias causadas probablemente por

una amplia variedad de circunstancias sociales, económicas y legales, y por el

hecho de que cada país tiene en cuenta las necesidades de los distintos

usuarios de los estados financieros al establecer la normativa contable

nacional.

El

Consejo de Normas Internacionales de Contabilidad tiene la misión de reducir

tales diferencias por medio de la búsqueda de la armonización entre las

regulaciones, normas contables y procedimientos relativos a la preparación y

presentación de los estados financieros. El IASC considera que la mejor forma

de perseguir esta armonización más amplia es centrando los esfuerzos en los

estados financieros que se preparan con el propósito de suministrar información

útil para la toma de decisiones económicas.

Estas

circunstancias diferentes han llevado a utilizar una variedad de definiciones

de los elementos de los estados financieros, como por ejemplo los términos

activos, pasivos, patrimonio, ingresos y gastos. Esas mismas circunstancias han

dado también como resultado el uso de diferentes criterios para el

reconocimiento de partidas en los estados financieros, así como unas

preferencias sobre las diferentes bases de medida. Asimismo, tanto el alcance

de los estados financieros como las informaciones reveladas en ellos se han

visto afectadas por esa conjunción de circunstancias.

El

Consejo considera que los estados financieros preparados para tal propósito

atienden las necesidades comunes de la mayoría de los usuarios. Esto es porque

casi todos los usuarios toman decisiones económicas, como por ejemplo:

(a)

Decidir si comprar, mantener o vender inversiones en patrimonio.

(b)

Evaluar la administración o rendición de cuentas de la gerencia.

(c)

Evaluar la capacidad de la entidad para pagar y suministrar otros beneficios a

sus empleados.

(d)

Evaluar la seguridad de los importes prestados a la entidad.

(e)

Determinar políticas impositivas.

(f)

Determinar las ganancias distribuibles y los dividendos.

(g)

Preparar y usar las estadísticas de la renta nacional.

(h)

Regular las actividades de las entidades.

El

Consejo reconoce que cada gobierno, en particular, puede fijar requisitos

diferentes o adicionales para sus propios intereses. Sin embargo, tales

requerimientos contables no deben afectar a los estados financieros publicados

para beneficio de otros usuarios, a menos que cubran también las necesidades de

esos usuarios

El objetivo de la información financiera

con propósito general:

El

objetivo de la información financiera con propósito general constituye el

fundamento del Marco Conceptual. Otros aspectos del Marco Conceptual —el

concepto de entidad que informa, las características cualitativas y

restricciones de la información financiera útil, elementos de los estados

financieros, reconocimiento, medición, presentación e información a revelar se

derivan lógicamente del objetivo.

El

objetivo de la información financiera con propósito general1 es proporcionar

información financiera sobre la entidad que informa que sea útil a los

inversores, prestamistas y otros acreedores existentes y potenciales para tomar

decisiones sobre el suministro de recursos a la entidad. Esas decisiones

conllevan comprar, vender o mantener patrimonio e instrumentos de deuda, y

proporcionar o liquidar préstamos y otras formas de crédito.

Las

decisiones que tomen inversores existentes o potenciales sobre la compra, venta

o mantenimiento de patrimonio e instrumentos de deuda dependen de la

rentabilidad que esperen obtener de una inversión en esos instrumentos, por

ejemplo dividendos, pagos del principal e intereses o incrementos del precio de

mercado. De forma similar, las decisiones que tomen prestamistas y otros

acreedores existentes o potenciales sobre proporcionar o liquidar préstamos y

otras formas de crédito dependen de los pagos del principal e intereses u otra

rentabilidad que esperen obtener. Las expectativas de inversores, prestamistas

y otros acreedores sobre rentabilidades dependen de su evaluación del importe,

calendario e incertidumbre sobre (las perspectivas de) la entrada de efectivo

neta futura a la entidad. Por consiguiente, los inversores, prestamistas y

otros acreedores existentes o potenciales necesitan información que les ayude a

evaluar las perspectivas de entrada de efectivo neta futura a la entidad.

En

gran medida, los informes financieros se basan en estimaciones, juicios y

modelos en lugar de representaciones exactas. El Marco Conceptual establece los

conceptos que subyacen en esas estimaciones, juicios y modelos. Los conceptos

son las metas que se esfuerzan en alcanzar el Consejo y las personas encargadas

de preparar los informes financieros. Como en la mayoría de las metas, la

visión del Marco Conceptual de la información financiera ideal es improbable

que se alcance en su totalidad, al menos no a corto plazo, porque lleva tiempo

comprender, aceptar e implementar nuevas formas de analizar transacciones y

otros sucesos. No obstante, es esencial establecer una meta hacia la que

dirigir los esfuerzos si se quiere que la información financiera evolucione

para mejorar su utilidad.

Características cualitativas de la

información financiera útil

Las

características cualitativas de la información financiera útil consideradas en

este capítulo identifican los tipos de información que van a ser probablemente

más útiles a los inversores, prestamistas y otros acreedores existentes y

potenciales para la toma de decisiones sobre la entidad que informa a partir de

la información contenida en su informe financiero (información financiera).

Los

informes financieros proporcionan información sobre los recursos económicos de

la entidad que informa, los derechos de los acreedores contra la entidad que

informa y los efectos de las transacciones y otros sucesos y condiciones que

cambian esos recursos y derechos de los acreedores. (En el Marco Conceptual se

hace referencia a esta información como a información sobre los fenómenos

económicos.) Algunos informes financieros también incluyen material explicativo

sobre las expectativas y estrategias de la gerencia de la entidad que informa,

y otros tipos de información proyectada al futuro.

Las

características cualitativas de la información financiera útil se aplican a la

información financiera proporcionada en los estados financieros, así como a la

información financiera proporcionada por otras vías. El costo, que es una

restricción dominante a la capacidad de la entidad que informa para

proporcionar información financiera útil, se aplica de forma similar. Sin

embargo, las consideraciones al aplicar las características cualitativas y la

restricción del costo pueden ser diferentes para diversos tipos de información.

Por ejemplo, si se aplican a la información proyectada al futuro, pueden ser

diferentes de si se hace a la información sobre los recursos económicos y los

derechos de los acreedores existentes y a los cambios en esos recursos y

derechos de los acreedores.

Referencia:

https://www.mef.gob.pe/es/consejo-normativo-de-contabilidad/nics

Aplicación de la NIC 2 Inventarios: Reconocimiento y Valuación de existencias

El

objetivo de esta Norma es prescribir el tratamiento contable de las

existencias. Un tema fundamental en la contabilidad de las existencias es la

cantidad de coste que debe reconocerse como un activo, y ser diferido hasta que

los correspondientes ingresos ordinarios sean reconocidos. Esta Norma

suministra una guía práctica para la determinación de ese coste, así como para

el posterior reconocimiento como un gasto del ejercicio, incluyendo también cualquier

deterioro que rebaje el importe en libros al valor neto realizable. También

suministra directrices sobre las fórmulas de coste que se utilizan para

atribuir costes a las existencias

Es

imprescindible que todas aquellas empresas que inicien alguna actividad

económica, ya sea comercial, industrial o de prestación de servicios, cuenten

de alguna manera con bienes realizables o existencias como parte de sus

activos. Dichos bienes podrán ser adquiridos por la empresa o en su defecto

estos podrán ser producidos por la misma, con la finalidad de poder venderlos y

así generar ingresos. A su vez los inventarios deben de reconocerse bajo el

sistema de medición del costo histórico. Un tema fundamental en la contabilidad

de los inventarios es la cantidad del costo a reconocerse como un activo, para

diferirlo hasta que los inventarios se vendan y los ingresos relacionados se

reconozcan. Esta norma suministra una guía práctica en la determinación del

costo y su reconocimiento posterior como un egreso, incluyendo cualquier

deterioro del valor neto realizable. También proporciona una guía sobre las

fórmulas de costo que se usan para calcular los costos de los inventarios.

La

NIC 2 emplea los siguientes términos:

Inventarios:

son activos que se tienen para la venta en el curso normal de sus operaciones;

en el proceso de Producción; para la

venta o en forma de materiales o suministros que serán consumidos en el proceso

de Producción o en la Prestación de servicios.

Valor

neto realizable: es el precio estimado de venta de un activo en el curso normal

del negocio menos los costos estimados para terminar su producción y los

necesarios para llevar a cabo la venta.

Los

inventarios incluyen los bienes comprados y retenidos para vender, incluyendo,

por ejemplo, las mercancías compradas por un minorista y que se tienen para ser

vendidas a terceros, y también los terrenos y otra propiedad inmobiliarias que

se tiene para la venta. Los inventarios también incluyen los bienes terminados

o en curso de producción, así como los materiales y suministros que se espera

Utilizar

en el proceso de producción.

Medición

de los inventarios: los inventarios deben de ser medidos al costo o valor neto de realización, el que sea más

bajo.

Costo

de inventarios: El costo de inventarios debe comprender todos los costos de

compras, de conversión y otros costos incurridos al traer las existencias a su

ubicación y condición actuales.

Costo

de adquisición: Los costos de compra de inventarios comprenden el precio de

compra, derechos de importación y otros impuestos (diferentes a aquellos que la

empresa puede recuperar posteriormente de las autoridades fiscales),

transporte, manejo y otros costos directamente atribuibles a la adquisición de

productos terminados, materiales y servicios. Los descuentos comerciales,

rebajas y otras partidas similares se deducen para determinar el costo de

compra.

Costo

conversión: Los costos de conversión de inventarios incluyen costos

directamente relacionados con las unidades de producción, tales como la mano de

obra directa. También incluyen la asignación sistemática de costos indirectos

de producción variables y fijos en los que se incurre para convertir los

materiales en productos terminados. Los costos indirectos de producción fijos

son aquellos costos indirectos de producción que permanecen relativamente

constantes sin tener en cuenta el volumen de producción, tales como la

depreciación y el mantenimiento de edificios y de equipo de planta, así como el

costo de la administración y dirección de fábrica. Los costos de producción

variables son aquellos costos indirectos de producción que varían directamente

o casi directamente, con el volumen de producción obtenida, tales como los

materiales indirectos y la mano de obra indirecta.

Costo

de inventarios de un proveedor de servicios: En el caso de que un prestador de

servicios tenga existencia los medirá por los costos que suponga su producción.

Estos costos se componen fundamentalmente de mano de obra y otros costos de

personal directamente involucrado en la prestación del servicio, incluyendo

personal de supervisión y otros costos indirectos atribuibles. La mano de obra

y demás costos relacionados con las ventas y con el personal de administración

no se incluirán en los costos de los inventarios, sino que se contabilizará como

gastos del periodo en el que se hayan incurrido. Los costos de las existencias

de un prestador de servicio no incluirán márgenes de ganancia ni costos

indirectos no atribuibles que a menudo se tienen en cuenta en los precios

facturados por el prestador del servicio.

Otros

Costos: En el costo de los inventarios se incluyen otros costos solo en la

medida en que se hubieran incurrido para traerlos a su ubicación y condición

presentes. Por ejemplo, puede ser apropiado incluir como costo de los

inventarios, los costos indirectos que no sean de producción, o los costos del

diseño de productos para clientes específicos, y también formara parte del

costo; todos los desembolsos en la importación de mercadería.

Sistemas

de Valoración de Costes:

Los

sistemas para la determinación del coste de las existencias, tales como el

método del coste estándar o el método de los minoristas, podrán ser utilizados

por conveniencia siempre que el resultado de aplicarlos se aproxime al coste.

Los costes estándares se establecerán a partir de niveles normales de consumo

de materias primas, suministros, mano de obra, eficiencia y utilización de la

capacidad. En este caso, las condiciones de cálculo se revisarán de forma

regular y, si es preciso, se cambiarán los estándares siempre y cuando esas

condiciones hayan variado.

El

método de los minoristas se utiliza a menudo, en el sector comercial al por

menor, para la valoración de existencias, cuando haya un gran número de

artículos que rotan velozmente, que tienen márgenes similares y para los cuales

resulta impracticable utilizar otros métodos de cálculo de costes. En este

método, el coste de las existencias se determinará deduciendo, del precio de

venta del artículo en cuestión, un porcentaje apropiado de margen bruto. El

porcentaje aplicado tendrá en cuenta la parte de las existencias que se han

marcado por debajo de su precio de venta original. A menudo se utiliza un

porcentaje medio para cada sección o departamento comercial.

Reconocimiento

como un Gasto:

Cuando

las existencias sean enajenadas, el importe en libros de las mismas se

reconocerá como un gasto del ejercicio en el que se reconozcan los

correspondientes ingresos ordinarios. El importe de cualquier rebaja de valor,

hasta alcanzar el valor neto realizable, así como todas las demás pérdidas en

las existencias, se reconocerá en el ejercicio en que ocurra la rebaja o la

pérdida. El importe de cualquier reversión de la rebaja de valor que resulte de

un incremento en el valor neto realizable, se reconocerá como una reducción en

el valor de las existencias, que hayan sido reconocidas como gasto, en el

ejercicio en que la recuperación del valor tenga lugar. El coste de ciertas

existencias puede ser incorporado a otras cuentas de activo, por ejemplo las

existencias que se empleen como componentes de los trabajos realizados, por la

entidad, para los elementos del inmovilizado material. El valor de las

existencias distribuido a otros activos de esta manera, se reconocerá como

gasto a lo largo de la vida útil de los mismos.

César

Mamani Bautista C.P.C. – ACTUALIDAD empresarial

Norma

Internacional de Contabilidad 7: Estado de Flujos de Efectivo

Objetivo

La

información acerca de los flujos de efectivo de una entidad es útil porque

suministra a los usuarios de los estados financieros las bases para evaluar la

capacidad que tiene la entidad para generar efectivo y equivalentes al

efectivo, así como las necesidades que ésta tiene de utilizar dichos flujos de

efectivo. Para tomar decisiones económicas, los usuarios deben evaluar la

capacidad que la entidad tiene de generar efectivo y equivalentes al efectivo,

así como las fechas en que se producen y el grado de certidumbre relativa de su

aparición.

El

objetivo de esta Norma es requerir el suministro de información sobre los

cambios históricos en el efectivo y equivalentes al efectivo de una entidad

mediante un estado de flujos de efectivo en el que los flujos de fondos del

período se clasifiquen según si proceden de actividades de operación, de

inversión o de financiación.

Alcance

Los

usuarios de los estados financieros están interesados en saber cómo la entidad

genera y utiliza el efectivo y los equivalentes al efectivo. Esta necesidad es

independiente de la naturaleza de las actividades de la entidad, incluso cuando

el efectivo pueda ser considerado como el producto de la entidad en cuestión,

como puede ser el caso de las entidades financieras. Básicamente, las entidades

necesitan efectivo por las mismas razones, por muy diferentes que sean las

actividades que constituyen su principal fuente de ingresos. En efecto, todas

ellas necesitan efectivo para llevar a cabo sus operaciones, pagar sus

obligaciones y suministrar rendimientos a sus inversores. Por consiguiente,

esta Norma requiere que todas las entidades presenten un estado de flujos de

efectivo.

Una

entidad prepara un estado de flujos de efectivo, de acuerdo con los

requerimientos de esta Norma, y lo presentará como parte integrante de sus

estados financieros para cada periodo en que sea obligatoria la presentación de

éstos.

Beneficios

de la Información Sobre Flujos

de Efectivo

Un

estado de flujos de efectivo, cuando se usa juntamente con el resto de los

estados financieros, suministra información que permite a los usuarios evaluar

los cambios en los activos netos de una entidad, su estructura financiera

(incluyendo su liquidez y solvencia) y su capacidad para afectar a los importes

y las fechas de los flujos de efectivo, a fin de adaptarse a la evolución de las

circunstancias y a las oportunidades. La información acerca del flujo de

efectivo es útil para evaluar la capacidad que la entidad tiene para generar

efectivo y equivalentes al efectivo, y permite a los usuarios desarrollar

modelos para evaluar y comparar el valor presente de los flujos netos de

efectivo de diferentes entidades. También mejora la comparabilidad de la

información sobre el rendimiento de las operaciones de diferentes entidades,

puesto que elimina los efectos de utilizar distintos tratamientos contables

para las mismas transacciones y sucesos económicos.

Con

frecuencia, la información histórica sobre flujos de efectivo se usa como

indicador del importe, momento de la aparición y certidumbre de flujos de

efectivo futuros. Es también útil para comprobar la exactitud de evaluaciones

pasadas respecto de los flujos futuros, así como para examinar la relación

entre rendimiento, flujos de efectivo netos y el impacto de los cambios en los

precios.

Efectivo

Y Equivalente al Efectivo

Los

equivalentes al efectivo se tienen, más que para propósitos de inversión o

similares, para cumplir los compromisos de pago a corto plazo. Para que una

inversión financiera pueda ser calificada como equivalente al efectivo debe

poder ser fácilmente convertible en una cantidad determinada de efectivo y

estar sujeta a un riesgo insignificante de cambios en su valor. Por tanto, una

inversión será un equivalente al efectivo cuando tenga un vencimiento próximo,

por ejemplo, de tres meses o menos desde la fecha de adquisición. Las

participaciones en el capital de otras entidades quedarán excluidas de los

equivalentes al efectivo a menos que sean, sustancialmente, equivalentes al

efectivo, como por ejemplo las acciones preferentes adquiridas con proximidad a

su vencimiento, siempre que tengan una fecha determinada de reembolso.

Los

préstamos bancarios se consideran, en general, como actividades de

financiación. En algunos países, sin embargo, los sobregiros exigibles en

cualquier momento por el banco forman parte integrante de la gestión del

efectivo de la entidad. En tales circunstancias, tales sobregiros se incluyen

como componentes del efectivo y equivalentes al efectivo. Una característica de

los acuerdos bancarios que regulan los sobregiros u operaciones similares es

que el saldo con el banco fluctúa constantemente de deudor a acreedor.

Los

flujos de efectivo no incluirán ningún movimiento entre las partidas que constituyen

el efectivo y equivalentes al efectivo, puesto que estos componentes son parte

de la gestión de efectivo de la entidad más que de sus actividades de

operación, de inversión o financiación. La gestión del efectivo comprende

también la inversión de los sobrantes de efectivo y equivalentes al efectivo.

Presentación de un estado de flujos de

efectivo

Cada

entidad presenta sus flujos de efectivo procedentes de las actividades de

operación, de inversión y de financiación, de la manera que resulte más

apropiada según la naturaleza de sus actividades. La clasificación de los

flujos según las actividades citadas suministra información que permite a los

usuarios evaluar el impacto de las mismas en la posición financiera de la

entidad, así como sobre el importe final de su efectivo y demás equivalentes al

efectivo. Esta información puede ser útil también al evaluar las relaciones

entre tales actividades.

Una

transacción puede contener flujos de efectivo pertenecientes a las diferentes

categorías. Por ejemplo, cuando los reembolsos correspondientes a un préstamo

incluyen capital e interés, la parte de intereses puede clasificarse como

actividades de operación, mientras que la parte de devolución del principal se

clasifica como actividad de financiación.

El

estado de flujos de efectivo informará acerca de los flujos de efectivo habidos

durante el periodo, clasificándolos por actividades de operación, de inversión

y de financiación.

Referencia:

https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/no_oficializ/nic/ES_GVT_RedBV2016_IAS07.pdf

NIC 19 Beneficios a

los Empleados

El objetivo de esta Norma es

prescribir el tratamiento contable y la información a revelar sobre los

beneficios a los empleados. La Norma requiere que una entidad reconozca:

(a) un pasivo cuando el empleado

ha prestado servicios a cambio de beneficios a los empleados a pagar en el

futuro.

(b) un gasto cuando la entidad consume el

beneficio económico procedente del servicio prestado por el empleado a cambio

de los beneficios a los empleados.

Esta Norma se aplicada por los empleadores al contabilizar todos los

beneficios a los empleados, excepto aquellos a los que sea de aplicación la

NIIF 2 Pagos Basados en Acciones. Esta Norma no trata de la información que

deben suministrar los planes de beneficios a los empleados (véase la NIC 26

Contabilización e Información Financiera sobre Planes de Beneficios por

Retiro).

Definiciones de beneficios a los

empleados:

Beneficios a los empleados son

todas las formas de contraprestación concedidas por una entidad a cambio de los

servicios prestados por los empleados o por indemnizaciones por cese.

Beneficios a los empleados a

corto plazo son beneficios a los empleados (diferentes de las indemnizaciones

por cese) que se espera liquidar totalmente antes de los doce meses siguientes

al final del periodo anual sobre el que se informa en el que los empleados

hayan prestado los servicios relacionados.

Beneficios post-empleo son

beneficios a los empleados (diferentes de las indemnizaciones por cese y

beneficios a los empleados a corto plazo) que se pagan después de completar su

periodo de empleo.

Otros beneficios a los empleados

a largo plazo son todos los beneficios a los empleados diferentes de los

beneficios a los empleados a corto plazo, beneficios posteriores al periodo de

empleo e indemnizaciones por cese. Beneficios por terminación son los

beneficios a los empleados proporcionados por la terminación del periodo de

empleo de un empleado como consecuencia de:

(a) la decisión de la entidad de

resolver el contrato del empleado antes de la fecha normal de retiro.

(b) la decisión del empleado de

aceptar una oferta de beneficios a cambio de la terminación de un contrato de

empleo.

Los beneficios a los empleados a

los que se aplica esta Norma comprenden los que proceden de:

(a) planes u otro tipo de

acuerdos formales celebrados entre una entidad y sus empleados, ya sea

individualmente, con grupos particulares de empleados o con sus representantes

(b) requerimientos legales o acuerdos tomados

en determinados sectores industriales, mediante los cuales las entidades se ven

obligadas a realizar aportaciones a planes nacionales, provinciales,

sectoriales u otros de carácter multi-patronal.

(c) prácticas no formalizadas que

generan obligaciones implícitas. Estas prácticas no formalizadas dan lugar a

obligaciones implícitas, cuando la entidad no tenga alternativa realista

diferente de la de pagar los beneficios a los empleados. Un ejemplo de una

obligación implícita es cuando un cambio en las prácticas no formalizadas de la

entidad causaría un daño inaceptable en las relaciones con los empleados.

Los beneficios a los empleados

comprenden:

(a) Los beneficios a los

empleados a corto plazo, tales como los siguientes, si se esperan liquidar

totalmente antes de los doce meses posteriores al final del periodo anual sobre

el que se informa en el que los empleados presten los servicios relacionados:

(i) Sueldos, salarios y

aportaciones a la seguridad social.

(ii) derechos por permisos

retribuidos y ausencia retribuida por enfermedad.

(iii) participación en ganancias

e incentivos.

(iv) beneficios no monetarios a

los empleados actuales (tales como atenciones médicas, alojamiento, automóviles

y entrega de bienes y servicios gratuitos o parcialmente subvencionados).

(b) Beneficios post-empleo, tales

como los siguientes:

(i) beneficios por retiro (por

ejemplo pensiones y pagos únicos por retiro)

(ii) Otros beneficios

post-empleo, tales como los seguros de vida y los beneficios de atención médica

posteriores al empleo.

(c) Otros beneficios a los

empleados a largo plazo, tales como los siguientes:

(i) las ausencias retribuidas a

largo plazo, tales como vacaciones tras largos periodos de servicio o años

sabáticos.

(ii) los premios de antigüedad u

otros beneficios por largo tiempo de servicio.

(iii) los beneficios por invalidez permanente

y beneficios por terminación.

Los beneficios a los empleados

comprenden los proporcionados a los empleados o a quienes dependen o son

beneficiarios de ellos, y pueden ser liquidados mediante pagos (o el suministro

de bienes o servicios) realizados directamente a los empleados, a sus cónyuges,

hijos u otras personas dependientes de aquellos, o a terceros, tales como

compañías de seguros. Un empleado puede prestar servicios en la entidad a

tiempo completo o a tiempo parcial, de forma permanente, ocasional o temporal.

A efectos de esta Norma, empleados incluye también a los directores y a otro

personal de la gerencia.

Beneficios a los

empleados a corto plazo:

Los beneficios a los empleados a

corto plazo, incluyen elementos tales como los siguientes, si se esperan

liquidar totalmente antes de doce meses después del final del periodo anual

sobre el que se informa en el que los empleados presten los servicios

relacionados:

(a) sueldos, salarios y

aportaciones a la seguridad social;

(b) derechos por permisos

retribuidos y ausencia retribuida por enfermedad;

(c) participación en ganancias e

incentivos; y

(d) beneficios no monetarios a

los empleados actuales (tales como atenciones médicas, alojamiento, automóviles

y entrega de bienes y servicios gratuitos o parcialmente subvencionados).

Una entidad no necesita

reclasificar un beneficio a los empleados a corto plazo si las expectativas de

la entidad sobre el calendario de la liquidación cambian temporalmente. Sin

embargo, si las características del beneficio cambian (tales como un cambio de

un beneficio no acumulativo a uno acumulativo) o si un cambio en las

expectativas del calendario de liquidación no es temporal, entonces la entidad

considerará si el beneficio todavía cumple la definición de beneficios a los

empleados a corto plazo.

Beneficios post-empleo: distinción entre planes de aportaciones

definidas y planes de beneficios definidos:

Los beneficios post-empleo

incluyen elementos tales como los siguientes: (a) beneficios por retiro (por

ejemplo pensiones y pagos únicos por retiro); y

(b) otros beneficios post-empleo,

tales como los seguros de vida y los beneficios de atención médica posteriores

al empleo.

Los acuerdos por los cuales una

entidad proporciona beneficios posteriores al periodo de empleo son planes de

beneficios post-empleo. Una entidad aplicará esta Norma a todos estos acuerdos,

con independencia de que los mismos involucren el establecimiento de una

entidad separada para recibir las aportaciones y pagar los beneficios. Los

planes de beneficio post-empleo se pueden clasificar como planes de

aportaciones definidas o de beneficios definidos, según la esencia económica

que se derive de los principales términos y condiciones contenidos en ellos. Según

los planes de aportaciones definidas, la obligación legal o implícita de la

entidad se limita al importe que haya acordado aportar al fondo. De esta forma,

el importe de los beneficios post-empleo a recibir por el empleado estará

determinado por el importe de las aportaciones pagadas por la entidad (y

eventualmente el empleado) a un plan de beneficios post-empleo o a una compañía

de seguros, junto con los rendimientos de las inversiones procedentes de las

aportaciones. En consecuencia, el riesgo actuarial (de que los beneficios sean

menores que los esperados) y el riesgo de inversión (de que los activos

invertidos sean insuficientes para atender los beneficios esperados) son

asumidos, en sustancia, por el empleado.

Referencia:

https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/no_oficializ/nic/ES_GVT_RedBV2016_IAS19.pdf

Norma Internacional

de Contabilidad 41 Agricultura

Objetivo

El objetivo de esta Norma es

prescribir el tratamiento contable, la presentación en los estados financieros

y la información a revelar en relación con la actividad agrícola.

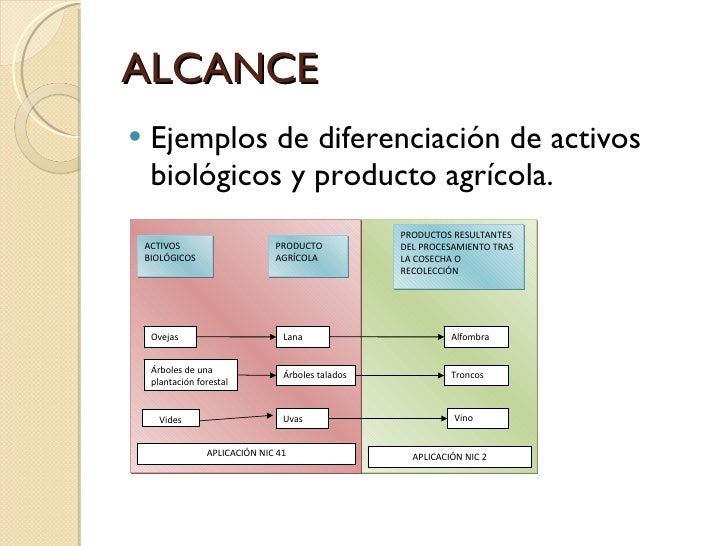

Alcance

Esta Norma debe aplicarse para la

contabilización de lo siguiente, siempre que se encuentre relacionado con la

actividad agrícola:

(a) activos biológicos, excepto

las plantas productoras;

(b) productos agrícolas en el

punto de su cosecha o recolección; y

(c) subvenciones del gobierno

comprendido en los párrafos 34 y 35.

Esta Norma no es aplicable a:

(a) los terrenos relacionados con

la actividad agrícola (véanse la NIC 16 Propiedades, Planta y Equipo y la NIC

40 Propiedades de Inversión); y

(b) las plantas productoras

relacionadas con la actividad agrícola (véase la NIC 16). Sin embargo, esta

Norma, se aplicará a los productos de esas plantas productoras.

(c) Las subvenciones del gobierno

relacionadas con las plantas productoras (véase la NIC 20 Contabilización de

las Subvenciones del Gobierno e Información a Revelar sobre Ayudas

Gubernamentales).

(d) los activos intangibles

relacionados con la actividad agrícola (véase la NIC 38 Activos Intangibles).

(e) Activos por derecho de uso

que surgen de un arrendamiento de terrenos relacionados con actividades de

agricultura (véase la NIIF 16 Arrendamientos).

Esta Norma se aplica a los

productos agrícolas, que son los productos obtenidos de los activos biológicos

de la entidad, pero sólo hasta el punto de su cosecha o recolección. A partir

de ese momento se utilizan la NIC 2 Inventarios o las otras Normas relacionadas

con los productos. De acuerdo con ello, esta Norma no trata del procesamiento

de los productos agrícolas tras la cosecha o recolección; por ejemplo, el que

tiene lugar con las uvas para su transformación en vino por parte del

viticultor que las ha cultivado. Aunque tal procesamiento pueda constituir una

extensión lógica y natural de la actividad agrícola, y los eventos que tienen

lugar guardan alguna similitud con la transformación biológica, tales

procesamientos no están incluidos en la definición de actividad agrícola

manejada por esta Norma.

Agricultura-Definiciones relacionadas:

Los términos siguientes se usan,

en esta Norma, con los significados que a continuación se especifican:

Actividad agrícola es la gestión, por parte de una entidad, de la

transformación biológica y recolección de activos biológicos, para destinarlos

a la venta, o para convertirlos en productos agrícolas o en otros activos

biológicos adicionales. Un activo biológico es un animal vivo o una planta. La

cosecha o recolección es la separación del producto del activo biológico del

que procede, o bien el cese de los procesos vitales de un activo biológico. Los

costos de venta son los costos incrementales directamente atribuibles a la

disposición de un activo, excluyendo los costos financieros y los impuestos a

las ganancias.

Un grupo de activos biológicos es

una agrupación de animales vivos, o de plantas, que sean similares. Una planta

productora es una planta viva que:

(a) se utiliza en la elaboración

o suministro de productos agrícolas;

(b) se espera que produzca

durante más de un periodo; y

(c) tiene una probabilidad remota

de ser vendida como productos agrícolas, excepto por ventas incidentales de

raleos y podas. Producto agrícola es el producto ya recolectado, procedente de

los activos biológicos de la entidad. La transformación biológica comprende los

procesos de crecimiento, degradación, producción y procreación que son la causa

de los cambios cualitativos o cuantitativos en los activos biológicos

Los siguientes elementos no son

plantas productoras:

(a) plantas cultivadas para ser

cosechadas como productos agrícolas (por ejemplo, árboles cultivados para su

uso como madera);

(b) plantas cultivadas para

generar productos agrícolas cuando existe más que una probabilidad remota de

que la entidad cosechará también y venderá la planta como producto agrícola, de

forma distinta a la venta incidental del

producido de raleos y podas (por ejemplo, árboles que se cultivan por sus

frutos o su madera); y

(c) cosecha anual (por ejemplo,

maíz y trigo).

Cuando las plantas productoras

dejan de utilizarse para generar productos puede cortarse y venderse como

raleos y podas, por ejemplo, para utilizarse como leña. Estas ventas del

producido de raleos y podas no impedirían que la planta satisfaga la definición

de una planta productora.

La actividad agrícola abarca una

gama de actividades diversas; por ejemplo, el engorde del ganado, la

silvicultura, los cultivos de plantas de ciclo anual o perenne, el cultivo en

huertos y plantaciones, la floricultura y la acuicultura (incluyendo las

piscifactorías)

Reconocimiento y medición:

La entidad reconocerá un activo

biológico o un producto agrícola cuando, y sólo cuando:

(a) la entidad controle el activo

como resultado de sucesos pasados;

(b) sea probable que fluyan a la

entidad beneficios económicos futuros asociados con el activo; y

(c) el valor razonable o el costo

del activo puedan ser medidos de forma fiable.

En la actividad agrícola, el

control puede ponerse en evidencia mediante, por ejemplo, la propiedad legal

del ganado vacuno y el marcado con hierro o por otro medio de las reses en el

momento de la adquisición, el nacimiento o el destete. Los beneficios futuros

se evalúan, normalmente, por medición de los atributos físicos significativos.

Los productos agrícolas

cosechados o recolectados que procedan de activos biológicos de una entidad se

medirán a su valor razonable menos los costos de venta en el punto de cosecha o

recolección. Tal medición es el costo a esa fecha, cuando se aplique la NIC 2

Inventarios, u otra Norma que sea de aplicación. La medición del valor

razonable de un activo biológico, o de un producto agrícola, puede verse

facilitada al agrupar los activos biológicos o los productos agrícolas de

acuerdo con sus atributos más significativos, como por ejemplo, la edad o la

calidad. La entidad seleccionará los atributos que se correspondan con los

usados en el mercado como base para la fijación de los precios.

Los productos agrícolas

cosechados o recolectados que procedan de activos biológicos de una entidad se

medirán a su valor razonable menos los costos de venta en el punto de cosecha o

recolección. Tal medición es el costo a esa fecha, cuando se aplique la NIC 2

Inventarios, u otra Norma que sea de aplicación. Un activo biológico se medirá,

tanto en el momento de su reconocimiento inicial como al final del periodo

sobre el que se informa, a su valor razonable menos los costos de venta,

excepto en el caso, descrito en el párrafo 30, de que el valor razonable no

pueda ser medido con fiabilidad.

A menudo, las entidades realizan

contratos para vender sus activos biológicos o productos agrícolas en una fecha

futura. Los precios de estos contratos no son necesariamente relevantes a la

hora de medir el valor razonable, puesto que el valor razonable pretende

reflejar las condiciones corrientes de mercado, en el que compradores y

vendedores podrían acordar una transacción. Como consecuencia de lo anterior,

no se ajustará el valor razonable de un activo biológico, o de un producto

agrícola, como resultado de la existencia de un contrato. En algunos casos, el

contrato para la venta de un activo biológico, o de un producto agrícola, puede

ser un contrato oneroso, según se ha definido en la NIC 37 Provisiones, Pasivos

Contingentes y Activos Contingentes. La citada NIC 37 es de aplicación para los

contratos onerosos.

Referencia: https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/no_oficializ/nic/ES_GVT_RedBV2016_IAS41.pdf

No hay comentarios:

Publicar un comentario